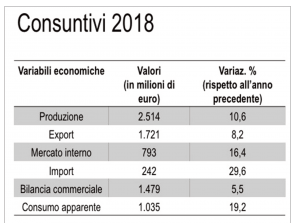

Il 2018 è stato un anno decisamente buono per le tecnologie per la lavorazione del legno e l’industria del mobile. I dati definitivi elaborati dall’Ufficio studi di Acimall, l’associazione confindustriale che raccoglie le aziende del settore, spingono al rialzo le previsioni: il 2018 si è concluso con una produzione nazionale pari a 2.514 milioni di euro, il 10.6 per cento in più rispetto all’anno precedente. Un risultato indubbiamente importante, il migliore degli ultimi dieci anni al netto dell’inflazione, frutto di un primo semestre molto positivo sia sul fronte interno che delle esportazioni, a cui ha fatto seguito una seconda parte dell’anno che ha di fatto mantenuto i livelli raggiunti a giugno. Il settore conferma anche nel 2018 la propria propensione alle vendite all’estero, mettendo a segno un export pari a 1.721 milioni di euro (più 8,2 per cento sul 2017) grazie soprattutto ai mercati europei, che valgono circa il 70 per cento del totale delle esportazioni, e dal Nord America, Stati Uniti in particolare. Ottimo l’andamento delle vendite sul mercato interno, che ha sfiorato gli 800 milioni di euro, il 16,4 per cento in più rispetto al 2017. Anche in questo caso possiamo parlare del miglior risultato degli ultimi dieci anni, addirittura il doppio rispetto al dato del 2012, grazie a diversi fattori: l’inevitabile ritorno agli investimenti dopo il periodo di forte stagnazione degli anni di crisi, la ripresa della produzione di mobile “made in Italy”, ma soprattutto l’insieme dei provvedimenti che lo Stato italiano ha messo a disposizione dell’industria della meccanica strumentale, in particolare quelli legati a “Industria 4.0”. Ricordiamo, infatti, che negli ultimi anni è stata prorogata la legge Sabatini per il finanziamento dell’acquisto di macchinari; è stato mantenuto l’incentivo fiscale del credito d’imposta e per gli investimenti in ricerca e sviluppo e sono state introdotte misure come il “Superammortamento” e l’“Iperammortamento” (quest’ultima prorogate anche nel 2019) per l’acquisto di nuovi macchinari, operazioni che hanno permesso alle aziende di ottenere agevolazioni importanti a bilancio. Una occhiata alle importazioni, che nel 2018 sono state pari a 242 milioni di euro: i migliori “Paesi fornitori” sono stati, nell’ordine, Germania, Cina e Austria, mentre sono in crescita le importazioni da India, Polonia e Turchia. La bilancia commerciale, ovvero il differenziale tra esportazioni e importazioni, nel 2018 si è attestata a 1.479 milioni di euro, in aumento del 5,5 per cento rispetto al 2017. Il consumo apparente è stato pari a 1.035 milioni, in crescita di 19 punti percentuali.

I PRIMI MESI DEL 2019

Un anno soddisfacente dunque, ma quali sono i primi segnali dalle aziende per l’anno in corso?

Secondo le rilevazioni dell’Ufficio studi Acimall il primo trimestre 2019 mostra un calo generalizzato degli ordini, una situazione da considerarsi fisiologica dopo il “boom” del 2017 e l’ulteriore crescita dello scorso anno e sulla quale non potranno che svolgere una “azione benefica”, almeno sul fronte interno, il ripristino del “Superammortamento” contenuto nel “Decreto Crescita” e il mantenimento dell’“Iperammortamento” a sostegno del processo di innovazione in chiave digitale indispensabile per competere a livello internazionale. Secondo la tradizionale indagine Acimall, l’industria delle macchine e degli utensili per la lavorazione del legno nei primi tre mesi del 2019 ha segnato il passo, con un calo un calo dell’11 per cento degli ordini sull’analogo periodo dell’anno precedente. Diminuiti gli ordini dall’estero (meno 10,2 per cento), mentre il decrement della domanda nazionale è stata del 14,5 per cento. Il carnet ordini è pari a 3,7 mesi e dall’inizio dell’anno si evidenzia un aumento dei prezzi dello 0,5 per cento. Le informazioni raccolte sull’andamento del fatturato è in controtendenza rispetto a quello degli ordini e mostra una crescita del 10,3 per cento. L’indagine qualitativa relativa all’andamento del periodo rivela che il 7 per cento degli intervistati indica un trend di produzione positivo, il 60 per cento un andamento stazionario, il restante 33 per cento una contrazione. L’occupazione viene considerata stabile dal 67 per cento del campione e in aumento dal 13 per cento: solo il 20 per cento indica un calo. Giacenze stabili nel 73 per cento dei casi, in aumento per il 20 per cento e in flessione nel rimanente 7 per cento. L’indagine previsionale mostra purtroppo il perdurare di un certo clima di sfiducia degli operatori, sia a livello domestico che a livello internazionale, peraltro confermato dall’andamento dei principali indicatori macroeconomici che spiegano come il piccolo rimbalzo positivo della produzione industriale avvenuto in febbraio-marzo sia dovuto in larga misura a un ripristino delle scorte. A ciò si aggiunge la previsione di una crescita del Pil italiano allo 0,2 per cento, un dato che non basta certo a infondere sicurezza…

I risultati dell’indagine parlano chiaro: per quanto concerne il mercato interno solo il 7 per cento degli intervistati prevede una creascita, il 60 per cento propende per la stabilità, mentre il 33 per cento indica un calo (il saldo negativo è pari a 26). Più ottimismo sulle esportazioni: secondo il 13 per cento degli intervistati nel prossimo periodo gli ordini dall’estero registreranno un aumento, mentre per il 60 per cento rimarranno stazionari; il 27 per cento prevede una flessione (il saldo negativo è pari a 14).

TORNANDO AL 2018: IL CONTESTO INTERNAZIONALE

Nel 2018, come abbiamo scritto, la leadership nella produzione e vendita di tecnologie per il settore ha visto competere Germania, Italia e Cina. I costruttori tedeschi hanno venduto all’estero macchine per 2,4 miliardi di euro, in aumento del 2 per cento sul 2017; l’Italia si è fermata a 1,6 miliardi di euro, utensili compresi, mentre la Cina continua a ridurre il gap con il “made in Europe” attestandosi a 1.532 milioni, in crescita dell’11,7 per cento. Qualche precisazione: nell’export tedesco giocano sicuramente un ruolo significativo le tecnologie per la prima lavorazione

del legno: basta guardare al dato della vendita di

presse per la produzione

di pannelli truciolari e mdf, che per la Germania ha raggiunto un valore di oltre 400 milioni di euro, contro i 157 dell’Italia e i 77 della Cina. Interessante rilevare che la Germania concentra le proprie esportazioni in cinque mercati: Stati Uniti, Cina, Polonia, Austria e Francia rappresentano il 50 per cento del totale delle esportazioni tedesche, mentre l’Italia è caratterizzata da una presenza capillare in molti mercati.

La graduatoria dei primi Paesi esportatori di macchine per il legno prosegue con Taiwan e Austria, rispettivamente in quarta e quinta posizione. Taiwan nel 2018 ha esportato tecnologie per il legno e il mobile per 586 milioni di euro, in lieve diminuzione rispetto all’anno precedente, soprattutto verso gli Stati Uniti e la vicina Cina. L’Austria ha chiuso il 2018 con un volume di vendita pari a 505 milioni di euro, in crescita del 7,4 per cento, determinati in larga misura dagli interscambi con la Germania, senza per questo sottovalutare l’operato di alcune grandi aziende austriache che contribuiscono a determinare il valore delle esportazioni. In sesta e settima posizione troviamo Stati Uniti e Canada, che hanno chiuso il 2018 rispettivamente con 304 e 253 milioni di euro; seguono Polonia (203 milioni), Finlandia (171 milioni) e Giappone (132 milioni). Vale la pena citare altri tre Paesi he negli ultimi cinque anni hanno registrato interessanti perfomace: la Repubblica Ceca è passata da 85 a 125 milioni, mentre la Slovenia ha superato i 100 milioni, quando solo nel 2014 era a quota 58. Anche la Turchia sta decisamente migliorando il proprio tessuto produttivo, nonostante le tensioni politiche dell’ultimo biennio: il Paese transeuropeo ha esportato macchine per oltre 90 milioni nel 2018.