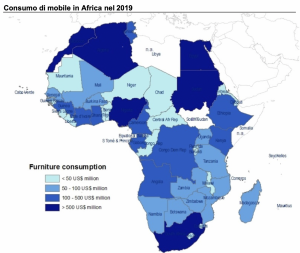

Con 1,3 miliardi di abitanti e un PIL pro capite di circa 1.700 dollari USA, il mercato africano del mobile a prezzi alla produzione / importazione è stimato da CSIL a circa 10 miliardi di dollari.

Fonte: Africa Furniture Outlook, Csil, 2019

La fase di sviluppo dei mercati e delle industrie varia notevolmente tra i paesi africani. Nella sua costante attività di ricerca di mercato, Csil ha recentemente dedicato una specifica attenzione ad una selezione di Paesi: Sud Africa, Algeria, Kenya, Tanzania, Ruanda e Mozambico. In questo articolo sono riportati alcuni risultati del recente “Africa Furniture Outlook” di Csil.

NORD AFRICA

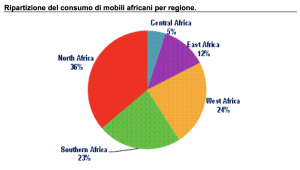

Il Nord Africa rappresenta circa un terzo del mercato totale del mobile africano.

All’interno del Nord Africa, l’Algeria è il mercato più grande. Il consumo di mobili si concentra nell’area costiera, dove vive la maggior parte della popolazione algerina. Il mercato algerino del mobile ha approfittato degli ambiziosi piani di costruzione di alloggi statali del governo, che ora sono stati in parte congelati a causa del calo dei ricavi dalle risorse di idrocarburi. Tuttavia, il consumo di mobili è previsto in ulteriore crescita negli anni futuri, secondo gli operatori intervistati da Csil.

Circa il 60-70 per cento del valore di consumo è soddisfatto dalla produzione locale. La grande maggioranza dell’industria del mobile algerina è costituita da artigiani e piccoli produttori. Negli ultimi decenni lo sviluppo di un’industria moderna è stato sfidato dalla forte concorrenza degli importatori, dalla dotazione pressoché inesistente di risorse legnose nel paese (il settore del mobile deve importare la maggior parte delle materie prime) e da uno scarso supporto istituzionale al settore. I recenti cambiamenti nella politica del governo, compresa l’istituzione di tariffe di importazione elevate e incentivi nel finanziamento di progetti di mobili industriali, possono potenzialmente aprire la strada a un graduale sviluppo industriale. Negli ultimi due o tre anni gli investimenti nella produzione sono stati effettuati da diversi importatori di mobili, fornitori di pannelli, società di costruzioni, che ora sono tra i maggiori produttori di mobili del paese. La loro produzione dovrebbe aumentare, poichè molti di loro hanno recentemente completato o stanno completando investimenti. Tra le aziende più giovani e in rapido sviluppo ci sono Louai, Ndo, Mobis.

Fonte: Africa Furniture Outlook, Csil, 2019

SUD AFRICA

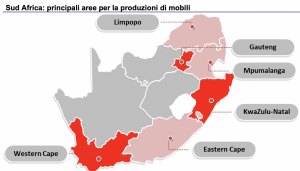

Nell’Africa meridionale, il grande e sviluppato mercato del mobile sudafricano gioca un ruolo importante. Si stima che il consumo di mobili nel Paese sia ben superiore a un miliardo di dollari. Tuttavia, negli ultimi dieci anni, si è registrata una diminuzione del consumo di mobili principalmente a causa del contesto economico negativo con conseguente diminuzione della domanda. Le importazioni si attestano a circa 800 milioni di dollari, soddisfacendo circa il 50 per cento della domanda interna. La penetrazione nel mercato cinese è forte e in aumento. Il rapido aumento delle importazioni sta erodendo le quote di mercato degli operatori locali, in particolare delle piccole imprese.

L’industria del mobile locale è altamente frammentata poiché l’80 per cento delle aziende nel settore della produzione di mobili sono classificate come microimprese, che impiegano dieci persone o meno.

I top player sono grandi gruppi, generalmente integrati verticalmente (dalla produzione di materie prime alla logistica, alla vendita al dettaglio) e operanti in business diversi. Forniscono al mercato diversi marchi noti (sia locali che internazionali) e servono principalmente la grande distribuzione organizzata. Bravo Group, Coricraft, Kap, House of Motani e Bidvest sono tra i protagonisti. Jd Group (parte di Pepkor Holdings), Lewis Group e Shoprite Holdings (Ok Furniture) sono tra i maggiori rivenditori di mobili: complessivamente detengono una quota stimata del 45 per cento del mercato locale. Il segmento di fascia alta, che è un mercato di nicchia, viene soddisfatto attraverso i negozi di interni di fascia alta e/o attraverso il canale degli architetti. Esempi di aziende europee che operano direttamente con showroom sono Bulthaup, Franke, Schmidt Kitchens, Roche Bobois, Ligne Roset, Minotti by Limeline.

Nella regione dell’Africa meridionale il Mozambico, un paese dotato di ricche e vaste risorse naturali. Il mercato del mobile è ancora di dimensioni limitate (i mercati principali sono Maputo, Nampula e Beira, mentre Maxixe, Xaixai, Quelimane e Tete sono al secondo livello) ma, in una prospettiva, la migrazione rurale-urbana combinata con l’emergere del classe media nelle aree urbane, aumenterà potenzialmente la domanda di alloggi e mobili. La potenziale industria del turismo in rapida crescita dovrebbe anche fornire una domanda aggiuntiva di falegnameria e mobili a maggior valore aggiunto. Tuttavia, attualmente i prodotti importati (a buon mercato) hanno una quota sostanziale. Rivenditori, grandi magazzini, bricolage, ipermercati che operano localmente con showroom con grande esposizione includono Home Center Lda, Protea, Ok Furnishers, Multimoveis, Premier-Mica, Shoprite, Game.

AFRICA ORIENTALE

Fonte: Africa Furniture Outlook, Csil, elaborazione Csil 2019 dei dati Fmi

Anche se l’Africa orientale rappresenta solo poco più del 10 per cento del mercato del mobile africano totale, diverse economie dell’area hanno mostrato una rapida crescita recentemente Il più grande mercato di mobili è il Kenya: il consumo nazionale di mobili è stimato a 600 milioni di dollari (ai prezzi alla produzione). L’industria del mobile locale è composta da due segmenti distinti: un’industria del mobile formale composta da piccole e medie/grandi imprese (le grandi aziende sono pochissime) e il settore Jua Kali che è composto da micro e piccole imprese/laboratori individuali. Il settore Jua Kali, diffuso in tutto il Kenya, è caratterizzato dall’utilizzo predominante di strumenti e attrezzature manuali, che spesso si traducono in produttività e valore aggiunto non ottimali. Il settore formale è raggruppato in hub regionali urbani, con la maggior parte delle grandi e medie imprese situate a Nairobi, sulla costa e nelle regioni orientali. Analogamente al sistema produttivo, anche il mercato al dettaglio è relativamente sottosviluppato e si stima che solo il 30 per cento del mercato totale sia servito da canali di vendita al dettaglio organizzati. Esempi di società attive nel mercato al dettaglio organizzato includono Furniture Palace e Victoria Courts. Alcune aziende cercano sempre più di ampliare la loro offerta di prodotti per essere più attraenti, ad esempio includendo marchi stranieri nel loro portafoglio di prodotti e offrendo servizi ai clienti.

Con caratteristiche simili, la Tanzania mostra un mercato del mobile ancora sottosviluppato ma che dovrebbe avere un potenziale di crescita nel medio termine. Recentemente, il governo ha incrementato la produzione locale imponendo elevati dazi all’importazione e imponendo l’uso di legno locale per gli edifici governativi. Il settore informale è molto diffuso in particolare nelle zone rurali. La produzione di mobili è concentrata in diversi cluster locali. Uno dei più importanti è Keko, situato vicino a Chang’ombe Road a Dar es Salaam. I fattori avversi come l’elevato costo delle materie prime, la scarsa alimentazione, la tecnologia, le infrastrutture e tasse e prelievi sfavorevoli hanno inciso negativamente sulla produzione locale, portando ad alti costi di produzione e di conseguenza perdendo competitività rispetto alle importazioni. Negli ultimi anni, la divisione tra produttori locali e importatori è diventata sfumata, poiché alcuni ex importatori ora producono localmente, mentre alcuni produttori locali importano mobili per completare ciò che producono in Tanzania.

Degno di nota in Africa orientale è anche il Ruanda: un paese che ha recentemente registrato una crescita economica accompagnata da miglioramenti sostanziali del tenore di vita e un ambiente favorevole alle imprese. Il paese è povero di risorse legnose e l’industria del mobile è molto frammentata e dominata principalmente da Msme, cooperative e individui. Non ci sono produttori di mobili industriali su larga scala e il concetto di mobili moderni non è così sviluppato in tutto il paese. Tuttavia, negli ultimi anni il settore è cresciuto anche con il sostegno del governo che ha riconosciuto l’importanza del business del legno e il suo contributo all’economia nazionale. Tra le iniziative a sostegno del settore, vale la pena citare la Made in Rwanda Policy. La spesa pro capite per mobili in Ruanda è ancora bassa, inferiore al consumo pro capite di mobili in altri paesi dell’Africa orientale come il Kenya. Dall’altro lato, gli investimenti pubblici, il settore edile in forte espansione e una classe media emergente e in crescita sono potenziali motori della domanda futura.

di Alessandra Tracogna

Csil