Anche quest’anno, in piena osservanza delle “nuove consuetudini” dettate dalla pandemia, il Centro studi industria leggera di Milano non ha comunque voluto rinunciare al consueto appuntamento con le sue previsioni sul settore dell’arredo nei prossimi tre anni.

IL QUADRO MACROECONOMICO

L’emergenza sanitaria e le connesse misure di contenimento hanno generato una recessione globale che non ha precedenti e gli scenari di ripresa sono molto incerti. Si prevede una riduzione in termini reali del Pil mondiale del 4,4 per cento: i mercati emergenti dovrebbero sperimentare una performance meno negativa di quella dei Paesi avanzati. Tra le economie ad alto reddito si stima che, in generale, l’effetto complessivo della pandemia negli Stati Uniti sia stato minore che in Europa, nonostante il notevole numero di contagi. Lo stimolo fiscale e monetario (superiore a quello attivato durante la crisi del 2008) ha fortemente supportato la domanda, che ha visto anche una ricomposizione della spesa delle famiglie. In Europa, la pandemia ha avuto impatti economici differenti nei diversi Paesi e anche le prospettive di ripresa variano notevolmente a seconda del grado di diffusione del virus, del rigore delle misure di sanità adottate, della composizione delle economie nazionali e dell’intensità delle risposte politiche. La Cina, grazie alla crescita dell’industria, sarà l’unica a chiudere l’anno con il segno positivo, seppure a un tasso molto inferiore rispetto alle attese. All’estremo opposto, le prospettive economiche sono peggiorate notevolmente in India e in molti altri mercati emergenti.

Per il commercio mondiale di manufatti, che già aveva dato segnali di rallentamento nel 2019 a causa delle tensioni commerciali, si prospetta una chiusura d’anno con una flessione di oltre l’8 per cento.

Lo scenario globale mostrerà un rimbalzo nel 2021 e la crescita proseguirà anche nel biennio successivo; sarà generalizzata a tutte le principali economie, ma tali scenari sono soggetti a un grado eccezionalmente elevato di incertezza. La pandemia potrà anche rivelarsi un acceleratore di processi di delocalizzazione di ritorno, contribuendo ad accrescere progressivamente il ruolo del mercato interno nei vari Paesi e nelle macro-aree di prossimità. Permangono tuttora diversi fattori di rischio, non solo strettamente legati all’evoluzione della pandemia e ai progressi nei vaccini e nelle cure, ma anche alla resilienza dei sistemi economici e a ulteriori fattori di incertezza geo-economica.

IL SETTORE DEL MOBILE IN ITALIA

Per l’Italia i dati di contabilità nazionale confermano che il Pil reale scenderà di circa il 10 per cento nel 2020, così come la spesa delle famiglie, gli investimenti in macchinari e attrezzature e le costruzioni.

Nel 2021 un sostanziale effetto di rimbalzo dovrebbe sostenere la crescita dell’attività economica prevista al 4 per cento, sebbene indebolita dalla recente riacutizzazione della pandemia e dall’irrigidimento delle misure di contenimento. A fronte di consumi in ripresa –ma su ritmi insufficienti a riportare la spesa delle famiglie sui livelli pre-Covid, dato il deterioramento dei redditi e della ricchezza e l’atteggiamento cauto dei consumatori con una propensione al risparmio in crescita che si protrarrà nel medio periodo – saranno gli investimenti a rappresentare il principale volano, favoriti dall’arrivo dei fondi europei focalizzati su transizione green, innovazione, digitalizzazione e automazione per accelerare i processi di trasformazione già in atto.

IL 2020

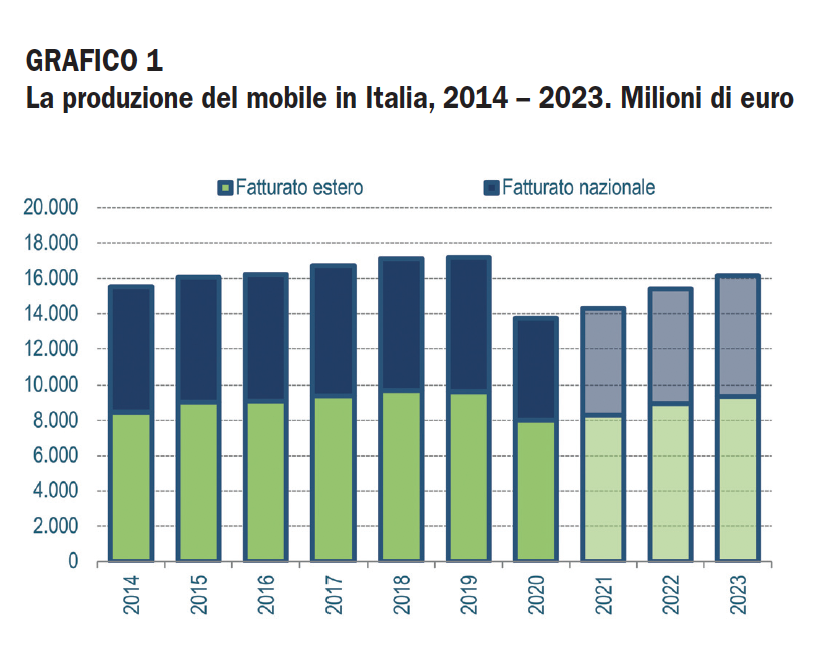

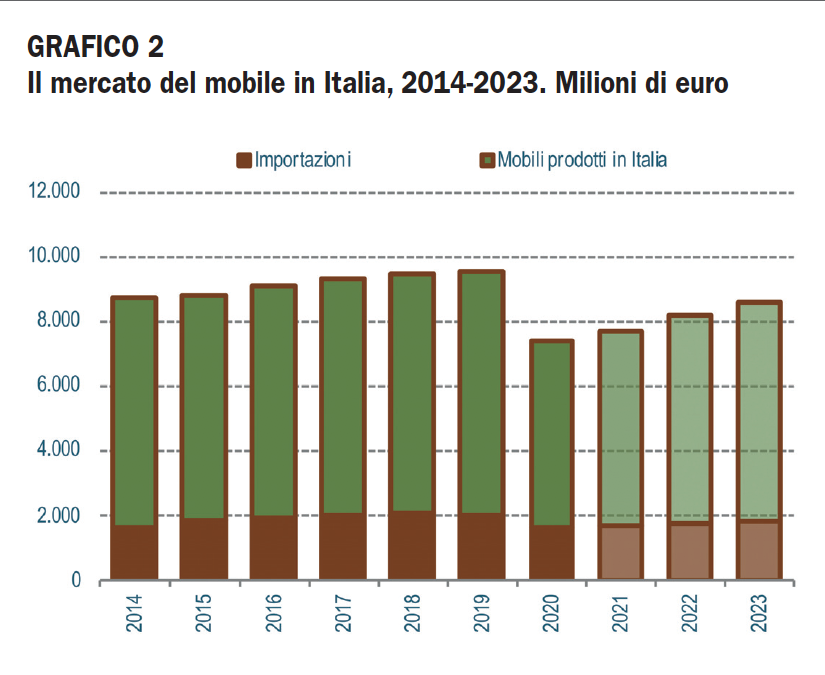

Il settore del mobile mostra gli effetti dirompenti delle misure di contenimento della crisi dovuta al “Covid-19”: nel 2020 le vendite sui mercati esteri hanno segnato un crollo (meno 18 per cento in termini reali) in linea con la caduta del commercio mondiale; anche la domanda interna si è contratta considerevolmente (meno 23 per cento in termini reali).

Nei primi mesi del 2020 le famiglie hanno risentito della contrazione del reddito incrementando il proprio tasso di risparmio: l’annullamento/posticipo di molti matrimoni e il calo delle compravendite di case – nonostante la flessione dei tassi di interesse sui mutui, scesi ai minimi storici – sono ulteriori elementi che hanno avuto un impatto negativo sull’acquisto di mobili. Nel primo semestre del 2020 si è registrato dunque un forte calo delle vendite, con una caduta del fatturato e dei volumi prodotti. Nel terzo trimestre però, con la riapertura e la ripresa delle attività successiva ai mesi del lockdown i dati congiunturali hanno confermato un rimbalzo superiore alle attese. Tale rimbalzo è anche il frutto di un rinnovato interesse per la casa dovuto al lungo periodo di lockdown e alla necessità di integrare lo spazio abitativo con lo spazio di studio e di lavoro (smart working). Ciò ha rappresentato un elemento importante di spinta all’acquisto di mobili, ma oltre due mesi di inattività non possono essere compensati completamente dal buon andamento di un trimestre. A ciò vanno ad aggiungersi la seconda ondata dei contagi nell’autunno/inverno 2020 e le conseguenti nuove misure di limitazione alle attività che hanno causato un nuovo peggioramento della fiducia di imprese e famiglie.

La produzione del settore è stimata quindi chiudere l’anno con una contrazione pari a poco più del meno 20 per cento in termini reali.

IL TRIENNIO 2021-2023

Il 2021 sarà un anno carico di incertezze nel quale una domanda potenziale estera in crescita potrà sostenere nuovamente le esportazioni italiane (poco meno del 3 per cento in termini reali) e anche il mercato interno riprenderà a crescere (più 2.9 per cento in termini reali) ma permarranno elementi di debolezza, derivanti molto probabilmente dalla persistenza delle misure di contenimento della pandemia anche nella prima parte del 2021. La Legge di Bilancio per il 2021 prevede la conferma del “Bonus mobili” con le stesse modalità e una spinta positiva proverrà anche dagli investimenti residenziali, oltre che dagli incentivi attivati nel 2020 con il “Superbonus” al 110 per cento. Il valore della produzione in termini reali aumenterà quindi del 3 per cento a prezzi costanti. Si stima che i consumi di mobili si rafforzeranno nel corso del biennio successivo a un tasso medio annuo del 4.7 per cento.

Un buon uso dei fondi “Next Generation Eu” dovrebbe fornire un ulteriore forte impulso agli investimenti pubblici e privati: il rimbalzo interesserà in modo differenziato i diversi prodotti che fanno riferimento all’aggregato del mobile. Allo stato attuale però, si ritiene che la ripresa del settore del mobile avverrà a ritmi insufficienti a consentire il recupero totale di quanto perso nel 2020, dato il deterioramento di redditi e ricchezza e l’atteggiamento prudente dei consumatori che si protrarrà nel medio periodo. Si ritiene probabile, dunque, che si debba attendere il 2023 per avvicinarsi ai livelli precedenti la pandemia.