Acimall Outlook: anche quest’anno l’Ufficio Studi di Acimall ha elaborato le statistiche delle aziende più significative della filiera. Una tradizione sempre apprezzata dai nostri lettori.

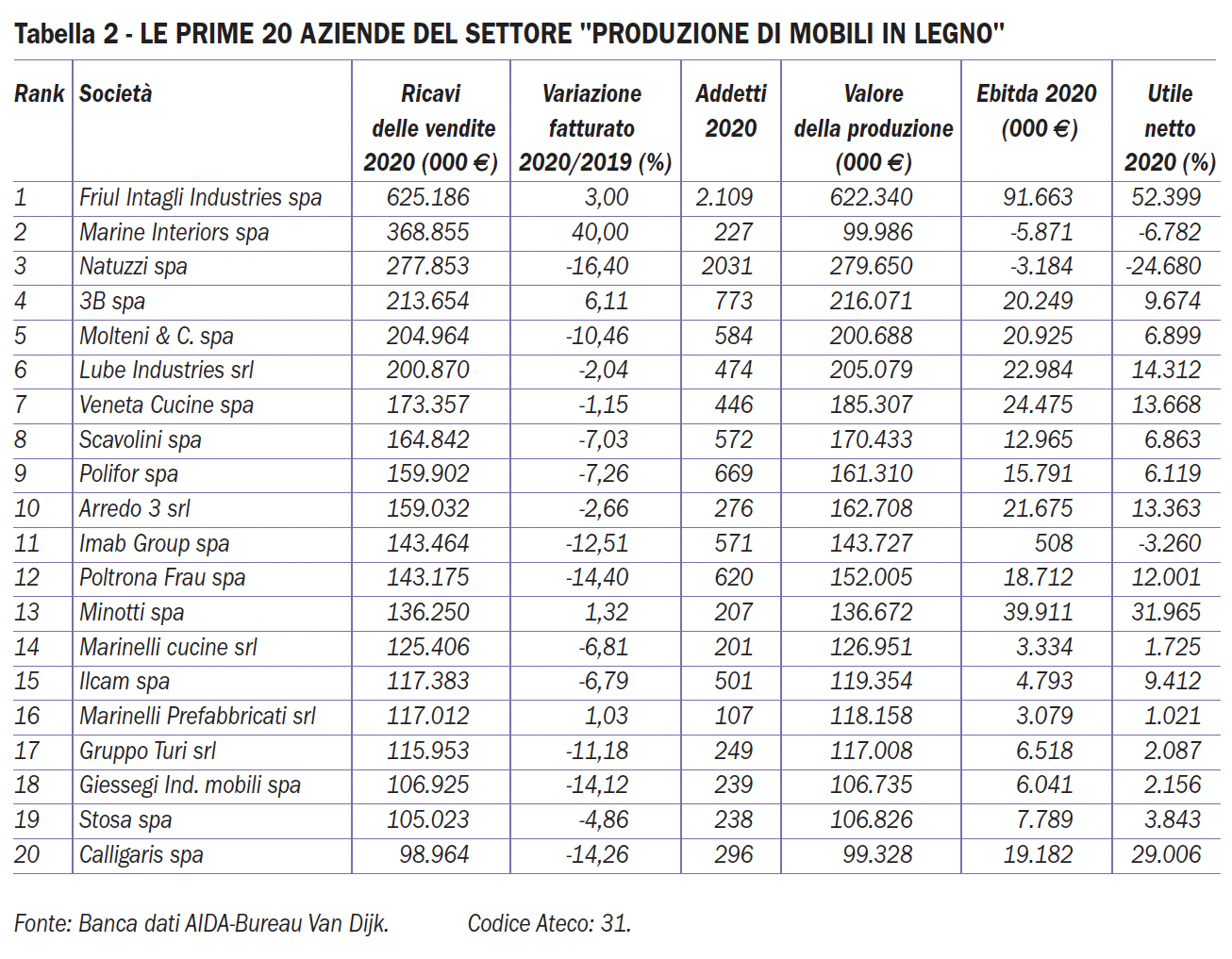

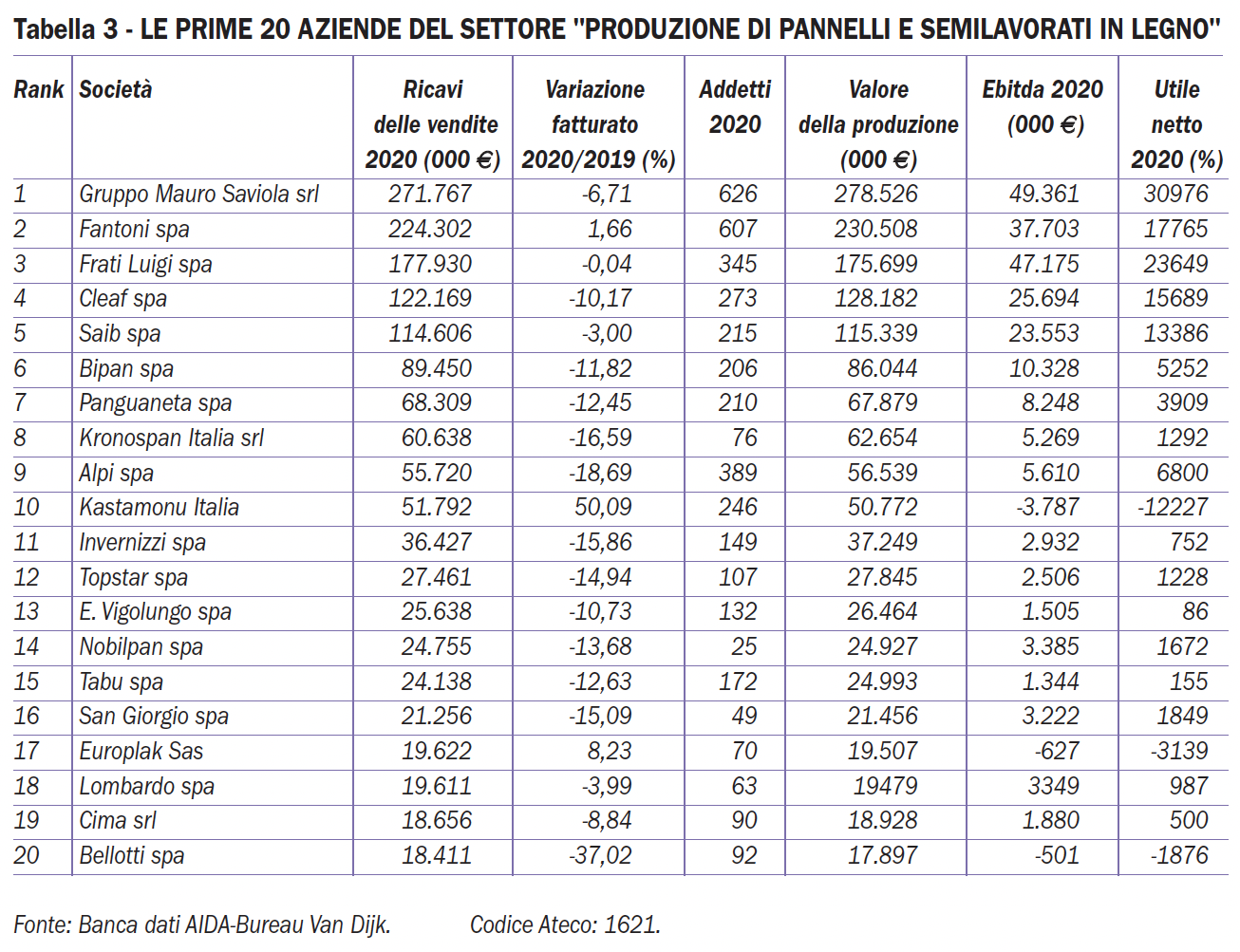

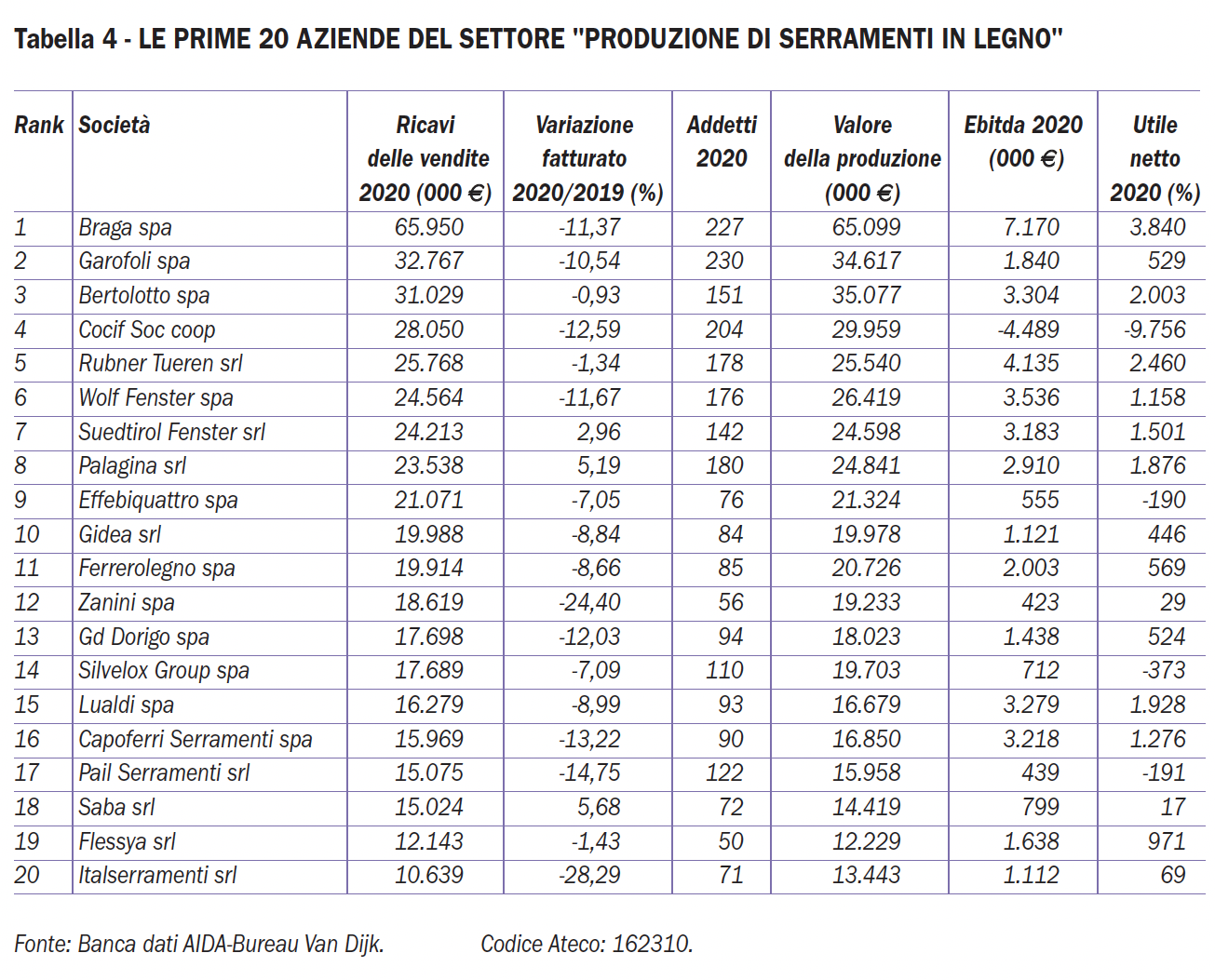

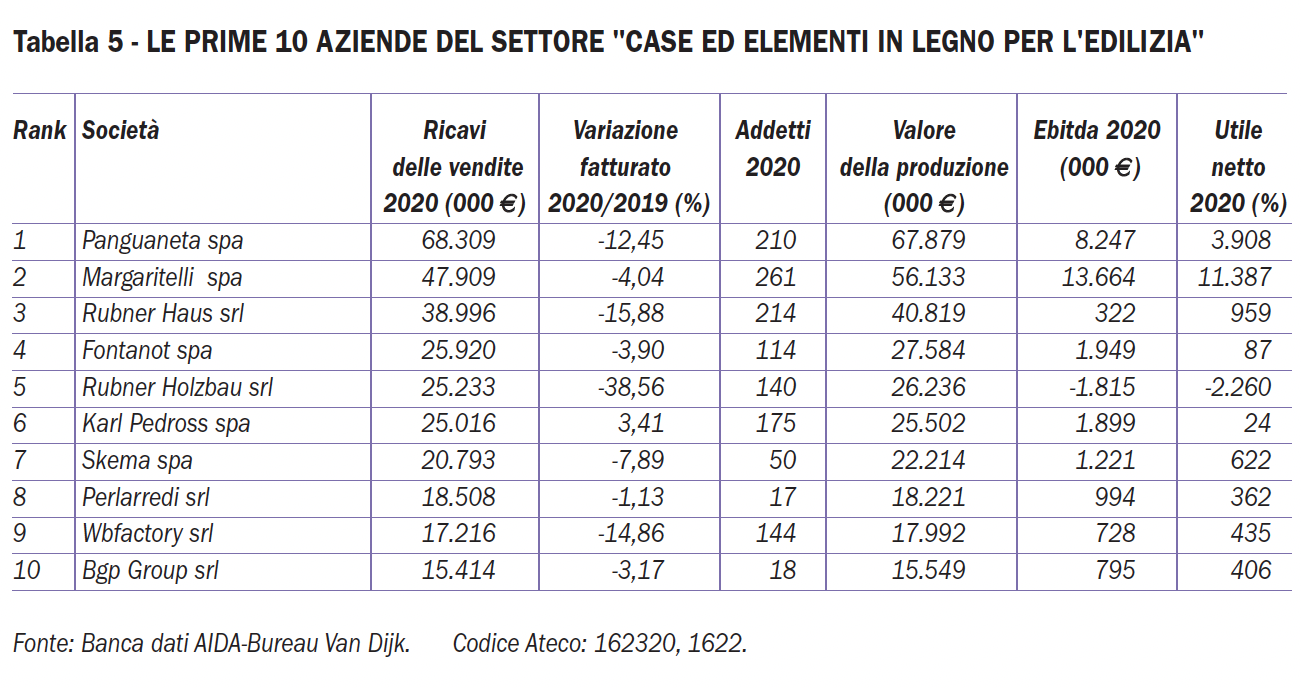

L’Ufficio studi di Acimall ha realizzato per Xylon l’Acimall Outlook, la classifica dei risultati economici dei settori a noi più vicini, ovvero “Tecnologia per la lavorazione del legno e oltre”, “Produzione di mobili in legno”, “Produzione di pannelli e semilavorati in legno”, “Produzione di serramenti in legno”, “Case ed elementi in legno per l’edilizia” e “Commercio legno e mobili”.

L’anno di analisi è il 2020, l’anno in cui le aziende hanno dovuto “chiudere i propri cancelli” a causa del lockdown dovuto alla pandemia da “Covid-19”. Come è ovvio aspettarsi, questo ha influenzato in maniera evidente i dati.

LE TECNOLOGIE PER IL LEGNO

Come di consueto, pur offrendo ai nostri lettori una “visione” dei comparti più significativi del legno-arredo, anche questa volta concentriamo l’attenzione sul “nostro” mondo, ovvero sul settore delle tecnologie per la lavorazione del legno, mettendo in luce con i numeri quelle che sono state le dinamiche principali che hanno caratterizzato il 2020.

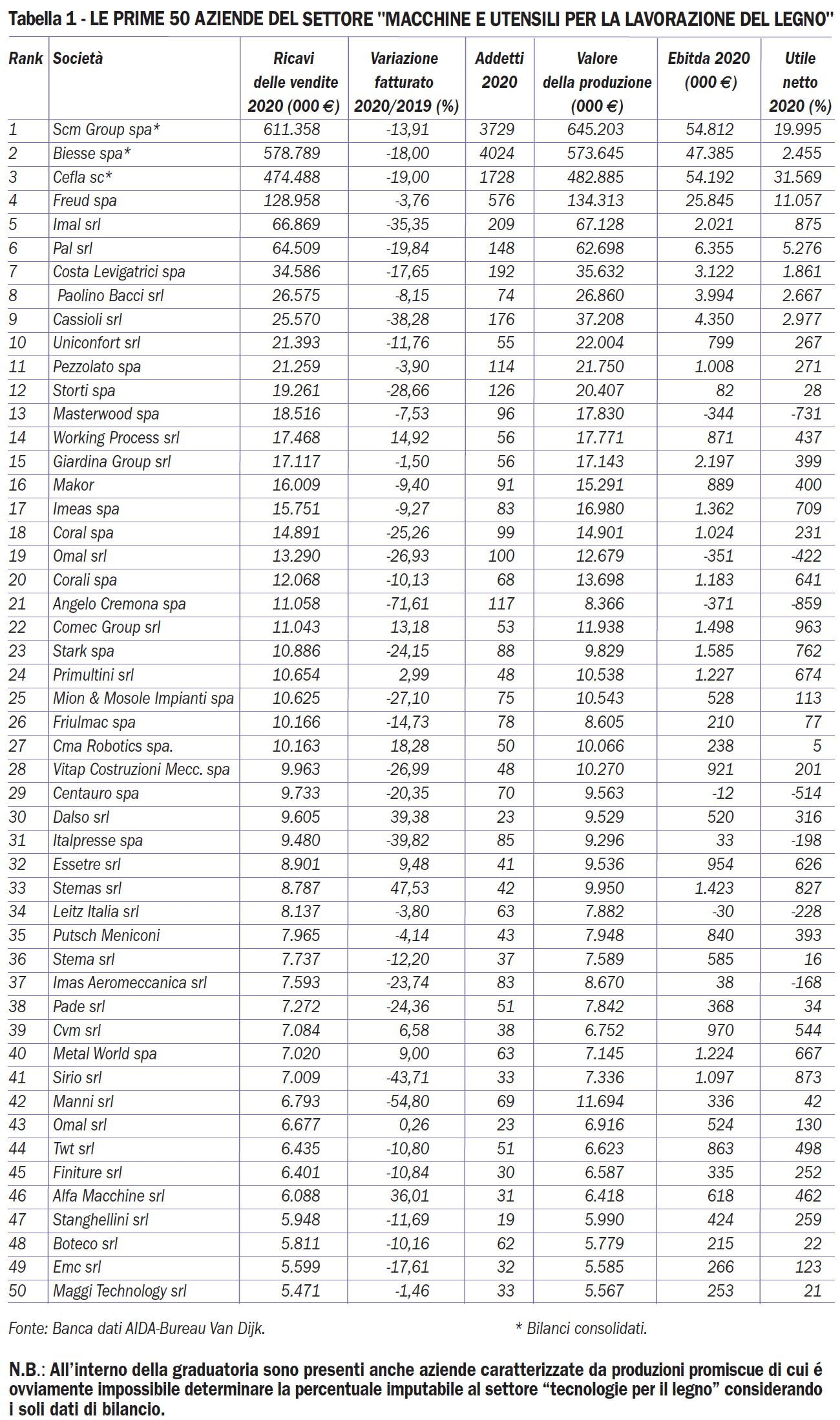

L’analisi – che riassumiamo nella tabella pubblicata a pagina 17 – prende in considerazione le prime 50 aziende italiane per ricavi delle vendite, realizzati nel 2020. In mancanza di un codice “Ateco 2007” che identificasse precisamente l’attività delle aziende, la selezione delle imprese in graduatoria è stata effettuata dall’Ufficio Studi di Acimall.

All’interno della graduatoria sono presenti anche aziende caratterizzate da produzioni promiscue di cui è purtroppo impossibile determinare la percentuale imputabile al settore “tecnologie per il legno”, considerando i soli dati di bilancio in nostro possesso.

Scm Group di Rimini, Biesse di Pesaro, e Cefla di Imola occupano le prime tre posizioni della classifica. Per correttezza d’informazione occorre evidenziare che la terza, in particolare, non ha nelle tecnologie per la lavorazione del legno la propria produzione preponderante.

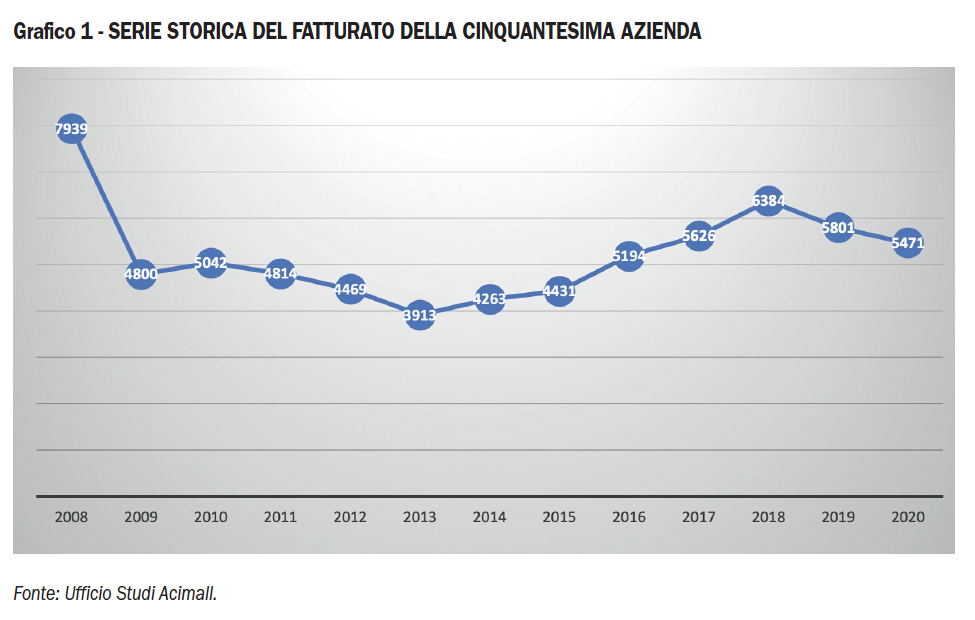

Da evidenziare che le 50 realtà inserite nella classifica esprimono un fatturato globale di 2440 milioni di euro contro i 2.953 del 2019, con un valore medio per impresa di 48 milioni (era 59 nel 2019). Come possiamo vedere dal grafico 1, assistiamo a una diminuzione del valore espresso dalla cinquantesima azienda, ovvero la prima a superare la “soglia di ingresso” nella nostra classifica.

Un segnale inevitabile viste le condizioni di mercato che hanno caratterizzato tutto il 2020.

Da evidenziare come l’attività industriale sia ripartita con vigore immediatamente dopo il lockdown, permettendo alle aziende di limitare i danni nel corso dell’anno. La mediana, corrispondente al valore della venticinquesima azienda in graduatoria (10,6), è inferiore all’analisi dello scorso anno, mentre scende il valore medio dell’Ebitda, che si attesta a 4,5 milioni di euro.

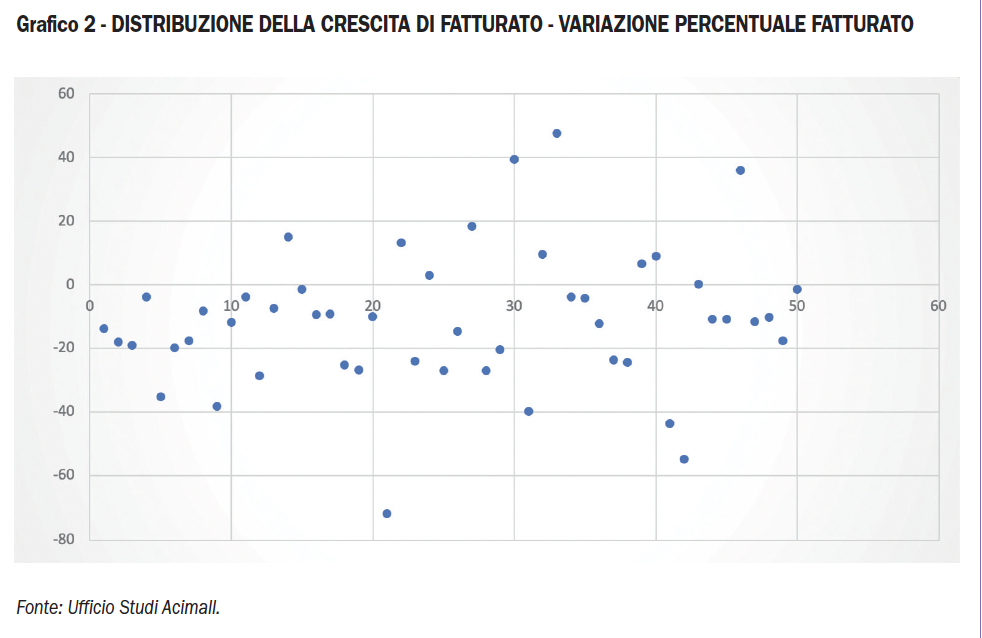

Il grafico 2 mostra una grande concentrazione di aziende che hanno rilevato cali di fatturato, anche pesanti, con alcune eccezioni di aziende che hanno reagito con più forza delle altre al momento delle riaperture.

PASSATO, PRESENTE E FUTURO

Il commento di questi dati è certamente complesso, in quanto nello scorso biennio si sono sommate molte variabili che hanno influenzato la vita delle aziende. Partendo da ciò che è successo nell’anno in analisi, occorre ricordare che già prima dell’avvento del “Covid-19” si avvertivano alcuni scricchiolii a livello globale, come la flessione dell’industria dell’automotive e l’incremento dei dazi nel commercio internazionale.

Le chiusure obbligate del 2020 hanno certamente messo in ginocchio molte aziende, ma la ripresa ha permesso di recuperare parzialmente il terreno perduto per il comparto delle tecnologie per la lavorazione del legno.

Così nel 2021, si è riaperta una nuova stagione con molti segnali positivi e con un aumento della domanda che traina anche le produzioni di tecnologie destinate sia ai mercati esteri che a quello interno grazie anche all’esplosione del bonus per l’efficientamento energetico delle abitazioni pari al 110 per cento della spesa.

Un anno (quasi) senza precedenti quindi, anche in considerazione dell’entità degli aumenti degli ordini; questo periodo economico ha iniziato a intrecciarsi con un’altra fase composta da eventi esogeni che stanno costringendo e costringeranno nuovamente le aziende a una riorganizzazione.

Tra queste ricordiamo la carenza di materie prime innanzitutto, che già dall’inizio del 2021 si paventava dall’Estremo Oriente e che ormai effettua consegne con tempi pari a un anno, a cui si aggiunge l’aumento oltremisura dei costi di trasporto. Per misurare la proporzione dei rincari basti pensare che nel 2020 spedire un container da venti piedi dalla Cina in Italia aveva un costo di circa mille dollari mentre ora il prezzo è diventato otto volte tanto.

Oltre che di carenza bisogna anche parlare di forti rincari che stanno costringendo le aziende a sostenere costi esorbitanti per ricaricare i magazzini che, come accennato, devono prevedere rotazioni più lunghe a causa dell’allungamento dei tempi di consegna.

In questo contesto valutare l’andamento economico attuale sulla base degli aumenti di fatturato o sull’aumento dell’entità degli ordini è sicuramente un esercizio sbagliato ed estremamente limitativo. Incrementare il fatturato senza alzare la marginalità deve sicuramente essere un campanello di allarme per le aziende che appunto stanno, in questo momento, sostenendo costi maggiori per la gestione ordinaria.

È chiaro, inoltre, che non possiamo ignorare la situazione che si sta sviluppando tra Russia e Ucraina, un elemento da tenere in considerazione nell’analisi del comparto delle tecnologie per la lavorazione del legno. Ucraina e soprattutto Russia, infatti, sono sempre stati mercati estremamente favorevoli per le esportazioni italiane e sicuramente nel breve periodo si potrà registrare un crollo dei flussi in uscita verso questi Paesi.

In questo quadro di incertezza rimane comunque la stabilità del tessuto industriale italiano che ha dimostrato più volte di sapersi adattare ai nuovi contesti e come sempre di trasformare una minaccia in un’opportunità. Anche stavolta l’industria italiana è di fronte a una nuova sfida, ma i precedenti non possono che far ben sperare.

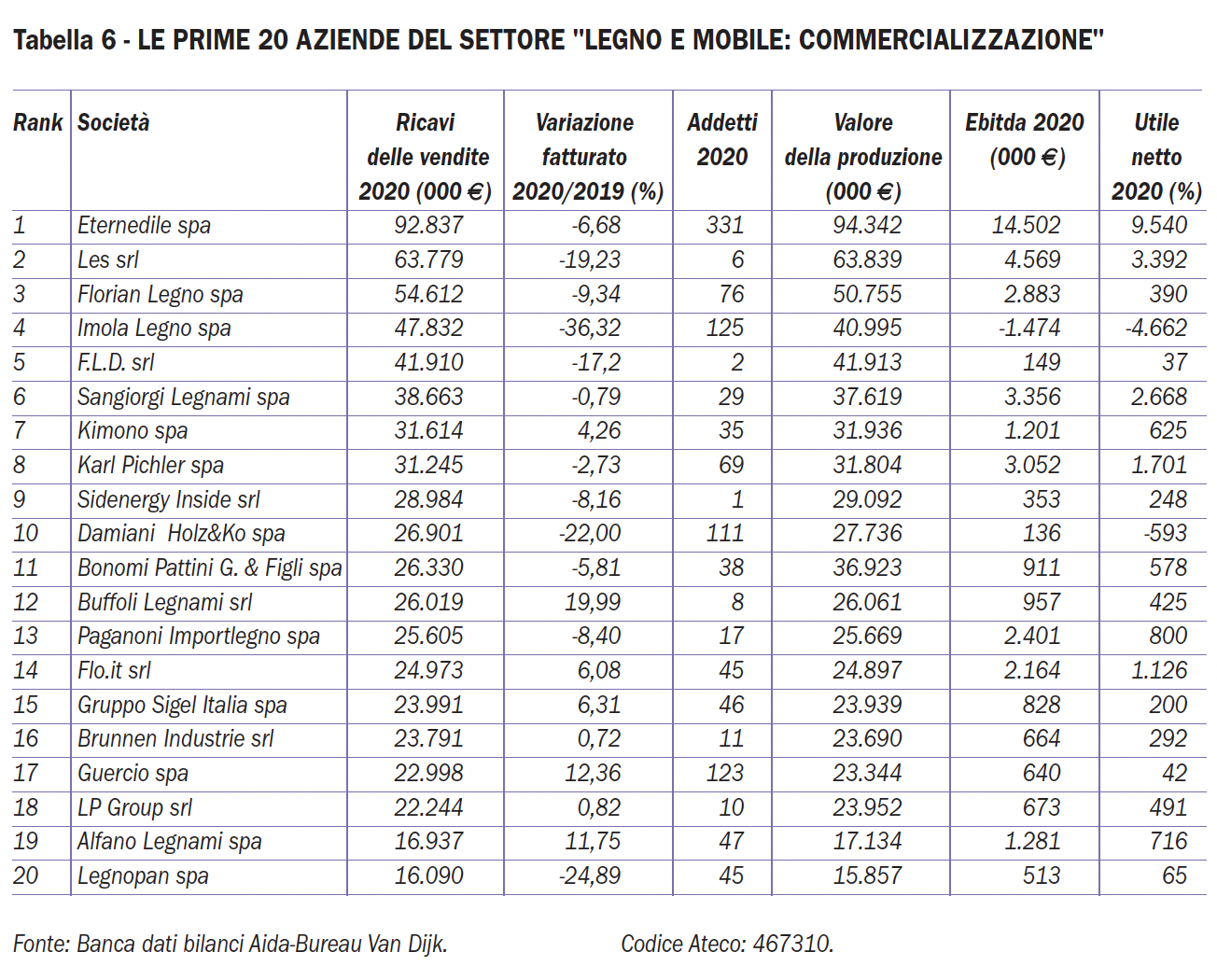

LA METODOLOGIA

I dati utilizzati nelle graduatorie provengono dalla banca dati Aida-Bureau Van Dijk che contiene tutti i dati di bilancio delle aziende italiane di capitale.

L’individuazione dell’attività produttiva delle aziende è stata individuata dal codice Ateco 2007 corrispondente. Ad alcune aziende è stata attribuita un’attività differente da quanto dichiarato in sede di bilancio, in quanto valutata evidente ed oggettiva. Sono stati inoltre presi in considerazione i dati di bilancio non consolidati ad eccezione delle aziende contrassegnate con l’asterisco.

I criteri di calcolo sono i seguenti. Variazione del fatturato: è la variazione percentuale dei ricavi delle vendite rispetto all’anno precedente. Ebitda: è un margine reddituale che misura l’utile di un’azienda prima degli interessi, delle imposte, delle tasse, delle componenti straordinarie, delle svalutazioni e degli ammortamenti. Utile netto: nei dati ufficiali nel bilancio di un’azienda, indica quanto una società ha incassato in un anno, dopo aver sottratto i costi e le tasse. Valore della produzione: somma dei ricavi netti, delle variazioni rimanenze e delle altre partite.