Nonostante le difficoltà di “messa a terra” dell’iter procedurale e in attesa dei provvedimenti tesi a semplificarlo, gli incentivi legati a “Industria 5.0” stanno dando qualche segnale anche nel settore delle macchine e delle tecnologie per la lavorazione del legno e dei suoi derivati, particolarmente nelle forniture di grandi impianti. È questa la prima considerazione che emerge dalla lettura dei dati relativi al terzo trimestre 2024, elaborati dall’Ufficio studi di Acimall, l’associazione confindustriale che rappresenta i costruttori italiani.

Una boccata di ossigeno offerta dal mercato italiano, dopo oltre due anni di calo degli ordinativi, una tendenza che ci si augura possa presto trovare riscontro anche nelle esportazioni, portando finalmente il valore complessivo degli ordini verso valori positivi.

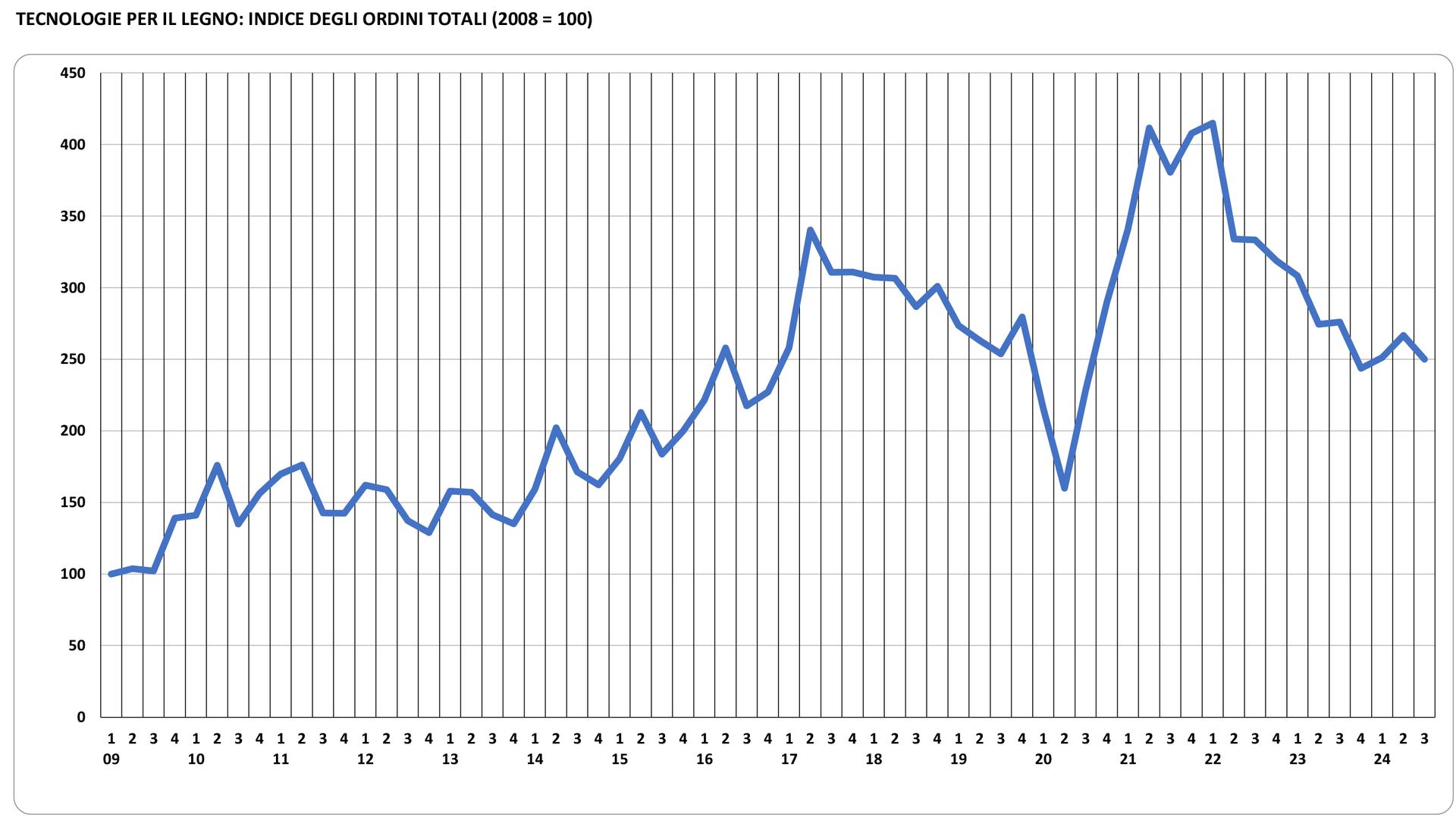

L’indagine trimestrale della associazione conferma tuttavia un altro trimestre di contrazione, in termini assoluti, con gli ordinativi che diminuiscono di un ulteriore 9,4 per cento sullo stesso periodo del 2023. La novità è rappresentata dalla domanda interna, che cresce del 16,1 per cento rispetto al terzo trimestre dell’anno scorso. Ancora in calo, invece, le commesse dall’estero, che perdono un ulteriore 12,4 per cento.

Il portafoglio ordini sale a tre mesi di produzione assicurata (erano 2,9 nel periodo aprile-giugno di quest’anno), mentre dal primo gennaio 2024 i prezzi sono aumentati dell’1,6 per cento.

Piuttosto chiaro il sentiment delle imprese del settore, ritratto nei valori riportati nella indagine qualitativa, secondo i quali il 50 per cento del campione prevede che la produzione sarà stabile, mentre il 50 per cento esprime la propria preoccupazione per un ulteriore calo. Nessun intervistato immagina possa esserci una crescita.

Confermato rispetto al trimestre precedente il valore di quanti si attendono un calo della occupazione (20 per cento) e scendono al 75 per cento gli intervistati che prevedono una sostanziale stabilità. Solo il 5 per cento propende per un aumento.

Giacenze stabili per il 65 per cento degli intervistati, in aumento per il 25 per cento e in diminuzione per il restante 10 per cento.

Decisamente interessanti i dati che emergono dalla indagine previsionale, che sul mercato interno vede il 55 per cento del campione attendersi una fase di stabilità (era il 50 nel trimestre precedente), il 5 per cento una crescita (stesso dato del periodo aprile-giugno 2024) e il 40 per cento un ulteriore calo (era il 45 per i tre mesi precedenti). Per il mercato estero il 65 per cento del campione si pronuncia per la stabilità (era il 50 per cento), il 35 per cento per un peggioramento (stesso dato del trimestre precedente) e nessuno si attende un miglioramento (gli “ottimisti” erano il 15 per cento nel trimestre aprile-giugno).