Sono ancora tempi “complessi” quelli che l’industria italiana delle tecnologie per la lavorazione del legno e la produzione di mobili sta attraversando. I dati a pre-consuntivo relativi al 2024 dimostrano quanto le “incertezze” che per troppo tempo hanno condizionato l’effettiva efficacia dei provvedimenti “Industria 5.0” e il perdurare delle conseguenze della invasione russa in Ucraina e del conflitto israelo-palestinese – accompagnati dalla stagnazione dovuta alla eccezionale domanda degli anni precedenti – abbiano inciso sui risultati complessivi.

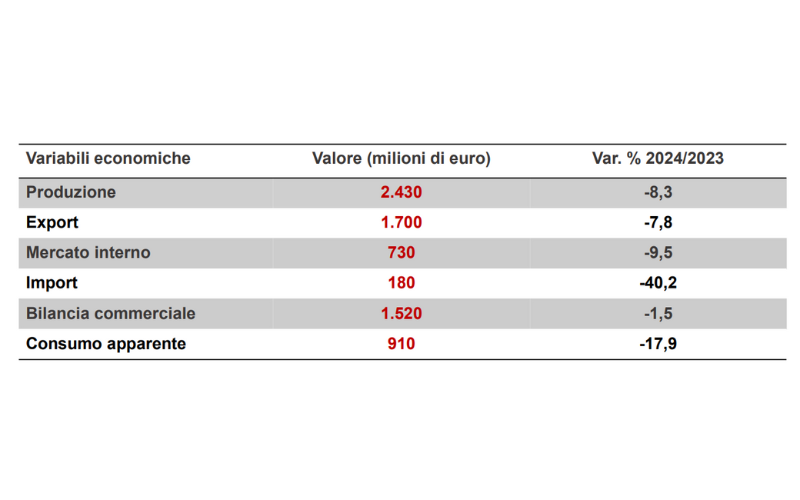

Secondo un primo bilancio delineato dall’Ufficio studi di Acimall, l’associazione confindustriale che rappresenta le imprese del settore, la produzione 2024 si è attestata a quota 2,43 miliardi di euro, l’8,3 per cento in mento rispetto al 2023.

In calo sia le esportazioni (1,7 miliardi, meno 7,8 per cento) che la domanda interna (730 milioni, meno 9,5 per cento), a fronte di un crollo delle importazioni (180 milioni, meno 40,2 per cento) che dimostra come l’offerta italiana sappia comunque “dominare” la domanda di tecnologia.

Un dato, quest’ultimo, che di fatto “sostiene” la bilancia commerciale (1,52 miliardi di euro, meno 1,5 per cento rispetto al consuntivo 2023), mentre il consumo apparente si ferma a 910 milioni, il 17,9 per cento in meno rispetto all’anno precedente; numeri che pongono comunque l’Italia nelle primissime posizioni della classifica della domanda di tecnologie per il legno sia a livello europeo che mondiale.

“La situazione non è certamente positiva – ha commentato il direttore di Acimall Dario Corbetta – e il settore sta risentendo di una realtà temporaneamente sospesa prima dall’arrivo del Covid e successivamente dagli incentivi che hanno di fatto rinviato per un biennio i problemi strutturali del comparto. Uno scenario di cui ben si conoscono i contorni: carenza di manodopera, ritardi nel ricambio generazionale e tutte quelle sfide che la meccanica manifatturiera si trova ad affrontare, senza dimenticare le tensioni geopolitiche che hanno inevitabilmente rallentato l’export verso alcuni mercati”.

LE ESPORTAZIONI

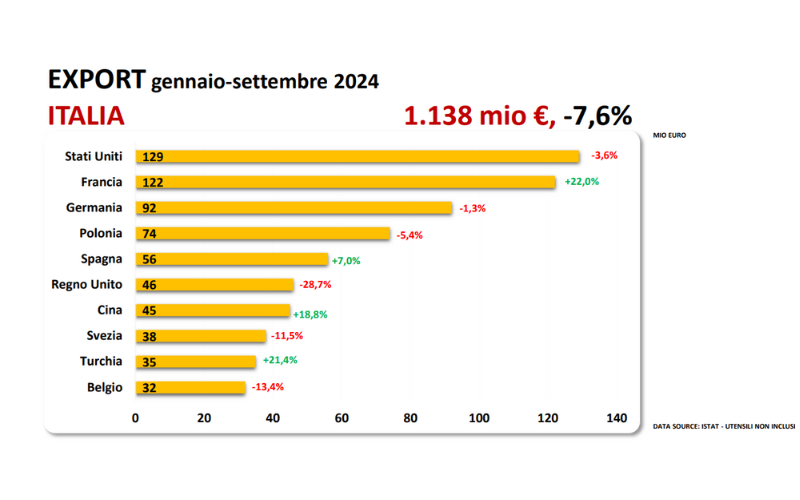

A questo proposito c’è da segnalare che nei primi nove mesi dell’anno Stati Uniti (129 milioni, meno 3,6 per cento sull’analogo periodo 2023), Francia (122 milioni, più 22 per cento) e Germania (92 milioni, meno 1,3 per cento) sono in testa alla classifica dei nostri migliori clienti, seguite da Polonia (74 milioni, meno 5,4 per cento), Spagna (56 milioni, più 7 per cento), Regno Unito (46 milioni, meno 28,7 per cento), Cina (45 milioni, più 16,8 per cento), Svezia (38 milioni, meno 11,5 per cento), Turchia (35 milioni, più 21,4 per cento) e Belgio (32 milioni, meno 13,4 per cento).

Decisamente interessante l’andamento delle nostre esportazioni verso Cina e Turchia, realtà dove la produzione di macchine per il legno è decisamente cresciuta negli ultimi decenni al punto da farne dei competitor a cui guardare con attenzione: “… che i nostri costruttori riescano a consolidare ulteriormente il proprio ruolo in questi mercati dimostra non solo la qualità dell’offerta tecnologica italiana, ma quanto siano proprio le tecnologie più evolute a fare la differenza, anche se nel caso della Turchia occorre considerare la possibilità di eventuali triangolazioni verso altre destinazioni”, ha aggiunto il direttore Corbetta.

A livello di competitività sui mercati mondiali l’Italia continua a giocare un ruolo di primo piano: se guardiamo alla classifica dei principali Paesi esportatori di tecnologie per il legno e l’arredo nel periodo gennaio-settembre 2024 è la Cina a confermarsi al primo posto, con un export che vale 1.827 milioni di euro, il 7,2 per cento per cento in più rispetto allo stesso periodo 2023. Al secondo posto la Germania (1.807 milioni, meno 12,4 per cento) e al terzo l’Italia (1.138 milioni, meno 7,6 per cento).

LE IMPORTAZIONI

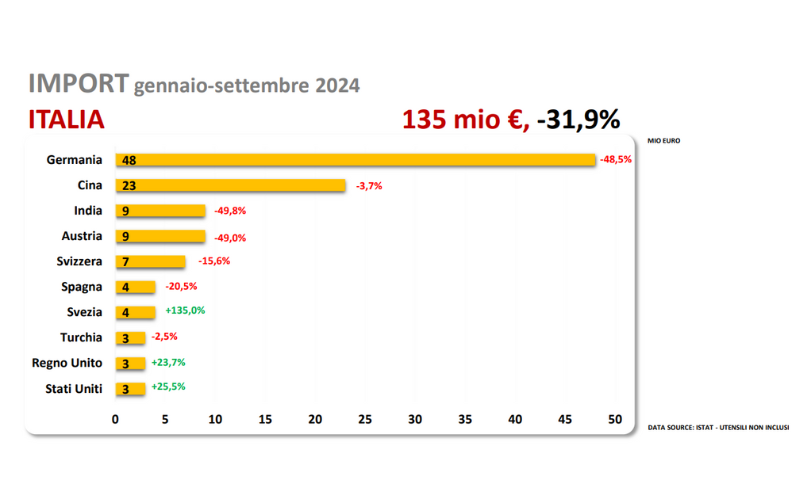

In tema di import c’è da aggiungere che, a livello mondiale, gli Stati Uniti sono stati il miglior cliente dei fornitori mondiali, acquistando all’estero macchine e impianti per la filiera legno per un valore pari a 1.782 milioni di euro, lo 0,8 per cento in meno rispetto ai primi nove mesi del 2023. Al secondo posto la Germania (635 milioni di acquisti oltreconfine, meno 8,2 per cento), seguita dal Canada (486 milioni, più 8,4 per cento).

Se diamo invece una occhiata ai migliori fornitori dell’Italia, sempre nel periodo gennaio-settembre 2024, al primo posto troviamo la Germania con 48 milioni di euro (meno 48,5 per cento), seguita dalla Cina (23 milioni, meno 3,7 per cento) e dall’India (9 milioni, meno 49,8 per cento).