Molti i temi che emergono dalle rilevazioni statistiche di Acimall, l’associazione dei costruttori italiani delle tecnologie per l’universo della lavorazione del legno e dei suoi derivati: da una conferma della oramai fisiologica necessità di raggiungere dimensioni aziendali maggiori agli effetti – condivisi dall’intera economia mondiale – dei conflitti in Ucraina e Palestina; dalle preoccupazioni per i dazi imposti dagli Stati Uniti alla necessità di mantenere la giusta rotta fra la sempre rilevante domanda del mercato nazionale e una esportazione che è il vero orizzonte di questa industria.

IL CONSUNTIVO 2024

I dati conclusivi dell’anno passato confermano le previsioni dell’Ufficio studi dell’associazione, ribadendo di fatto i numeri emersi dai preconsuntivi. La produzione italiana di macchine, utensili e accessori per la lavorazione del legno si attesta a 2.420 milioni di euro, l’8,7 per cento in meno rispetto al dato 2023. In calo sia le esportazioni (1.695 milioni, meno 8,1 per cento rispetto all’anno precedente) che il mercato interno, che si ferma a 725 milioni di euro, il 9,9 per cento in meno rispetto al 2023.

Diminuiscono in modo particolarmente significativo le importazioni (228 milioni, meno 25,2 per cento), un trend che permette alla bilancia commerciale di contenere il calo a meno 4,9 per cento rispetto al 2023 (1.467 milioni di euro). Il mercato apparente si ferma a 953 milioni di euro, che per quanto rappresenti una diminuzione del 13,8 per cento rispetto al risultato conseguito nel 2023 racconta di un mercato – quello italiano – che resta fra i più importanti al mondo.

Vale indubbiamente la pena di ribadire quanto dichiarato in sede di preconsuntivo da Dario Corbetta, direttore di Acimall, quando ha ricordato come questa situazione, certamente poco confortante, rifletta una sorta di “sospensione temporale” nella crescita del comparto che dura oramai da qualche anno. Le cause sono quelle che tutti conosciamo e condivise da gran parte dell’economia italiana e mondiale: una emergenza pandemica seguita da incentivi e misure di sostegno che hanno di fatto rinviato la necessità di affrontare i problemi strutturali del comparto: “… dalla oramai cronica carenza di manodopera, che impone di affrontare con strumenti nuovi il grande nodo della formazione e della attrattività di questi processi per chi si affaccia al mondo del lavoro, ai ritardi nel ricambio generazionale, senza tralasciare tutte le sfide che il mondo della meccanica strumentale affronta”.

Un dato, quello consuntivo, che è stato definito dalle informazioni raccolte a proposito dell’ultimo trimestre, numeri di difficile rilevazione e lettura alla luce della situazione che tutti conosciamo: l’indagine trimestrale di Acimall ha segnalato per il periodo ottobre-dicembre 2024 un calo degli ordini del 5,2 per cento (meno 6,5 per cento estero; più 7,1 per cento Italia) rispetto allo stesso trimestre 2023. Il portafoglio ordini è salito a 3,6 mesi (in aumento) e i prezzi da inizio anno sono cresciuti del 2 per cento. L’indagine qualitativa ha rivelato che il campione delle imprese intervistate propende per una sostanziale stabilità sia a livello di produzione (55 per cento) che di occupazione (70 per cento) e giacenze (50 per cento). Una stabilità che riceve meno consensi se si guarda all’inizio dell’anno in corso: il mercato nazionale viene ritenuto in ulteriore calo dal 50 per cento del campione, stabile dal 45 per cento e in aumento dal restante 5 per cento. Se guardiamo al mercato estero le opinioni che confermano la stabilità tornano al 50 per cento, mentre l’altro 50 teme una ulteriore contrazione.

ITALIA, GERMANIA E CINA NEL 2024

L’Ufficio studi di Acimall ha elaborato anche una serie di informazioni a proposito non solo della posizione dell’Italia nei flussi mondiali di settore, ma anche dei due principali competitor sullo scacchiere mondiale, Germania e Cina, dati che non comprendono gli utensili.

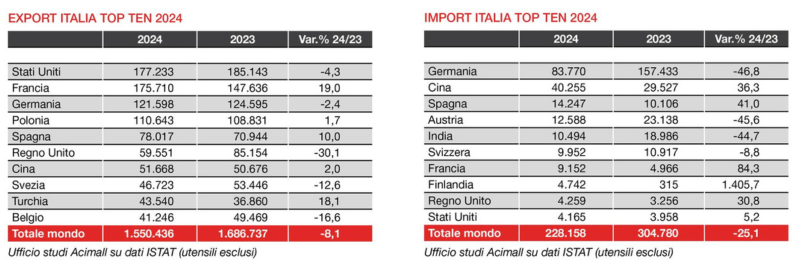

L’Italia ha concluso il 2024 con un valore dell’export (utensili esclusi, vale la pena dio ribadirlo) pari a 1.550,4 milioni di euro, l’8,1 per cento in meno rispetto ai 1.686,7 milioni di euro realizzati nel 2023. Le destinazioni principali dello scorso anno hanno visto al primo posto gli Stati Uniti (177,2 milioni di euro, meno 4,3 per cento), la Francia (175,7 milioni di euro, più 19 per cento) e la Germania (121,5 milioni di euro, meno 2,4 per cento). Nella “Top ten” delle importazioni seguono Polonia, Spagna, Regno Unito, Cina, Svezia, Turchia, Belgio. Sostanzialmente stabili le vendite nei due Paesi competitor presi in esame (meno 2,4 per cento in Germania, più due per cento in Cina) e vale forse la pena di sottolineare l’importante incremento della Francia, che si conferma il nostro secondo mercato di destinazione (più 19 per cento rispetto al 2023) e il certamente meno soddisfacente calo del 30 per cento del Regno Unito.

Nel 2024 le importazioni di tecnologia per il mondo del legno e del mobile sono state pari a 228,1 milioni di euro, in decisa contrazione rispetto ai 304,7 del 2023 (meno 25,1 per cento). La Germania si conferma sempre al primo posto fra i nostri “Paesi fornitori”, con 83,7 milioni di euro, in forte calo rispetto ai 157,4 milioni acquistati nel 2023 (meno 46,8 per cento). Al secondo posto la Cina, che con 40,2 milioni di vendite in Italia cresce di ben il 36,3 per cento rispetto al 2023. Ancora più rilevante la crescita percentuale della Spagna, che si colloca al terzo posto con 14,2 milioni di euro, il 41 per cento in più rispetto ai 10,1 dell’anno precedente. L’Austria scende al quarto posto, con una contrazione delle vendite in Italia di ben il 45,6 per cento (dai 23,3 milioni del 2023 ai 12,5 dello scorso anno), andamento percentuale analogo all’India (10,4 milioni di euro, il 44,7 per cento in meno rispetto ai 18,9 del 2023). Seguono Svizzera, Francia, Finlandia (che rivela un dato eclatante, passando dai 315mila euro del 2023 ai 4,7 milioni di quest’anno, con un eccezionale per quanto poco significativo più 1.405 per cento), Regno Unito e Stati Uniti.

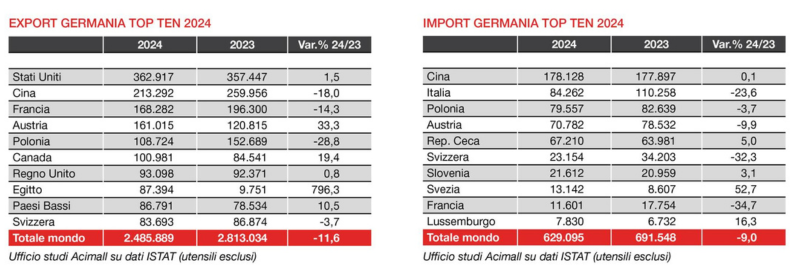

Veniamo alla Germania, da sempre leader del commercio internazionale, con un export (utensili esclusi) pari a 2.485 milioni di euro, in contrazione dell’11,6 per cento rispetto ai 2.813 milioni del 2023. Da segnalare che il calo è pari all’11,6 per cento, una performance peggiore, sempre in termini percentuali, rispetto al meno 8,1 registrato dai produttori italiani. Anche per la Germania in cima alla “Top ten” dei Paesi di destinazione si collocano gli Stati Uniti (362,9 milioni di euro, più 1,5 per cento), seguiti dalla Cina (213,2 milioni di euro, meno 18 per cento) e dalla Francia (168 milioni, meno 14,3 per cento). Seguono Austria, Polonia, Canada, regno Unito, Egitto, Paesi Bassi e Svizzera. L’Egitto è protagonista di un vero e proprio exploit in termini percentuali, passando dai 9,7 milioni del 2023 agli oltre 87 del 2024 (più 796,3 per cento).

Lo scorso anno anche per le importazioni in Germania al primo posto della “Top ten” si è confermata la Cina, con un valore sostanzialmente identico all’anno precedente (178,1 milioni di euro contro i 177,8 del 2023). Al secondo posto l’Italia, che mantiene la posizione del 2023 ma passa dai 110,2 agli 84,2 milioni del 2024 (meno 23,6 per cento). Calano del 3,7 per cento gli acquisti tedeschi in Polonia (79,5 milioni contro 82,6), Paese che precede le altre nazioni esportatrici ovvero – nell’ordine – Austria, Repubblica Ceca, Svizzera, Slovenia, Svezia, Francia e Lussemburgo.

LA CINA AL PRIMO POSTO

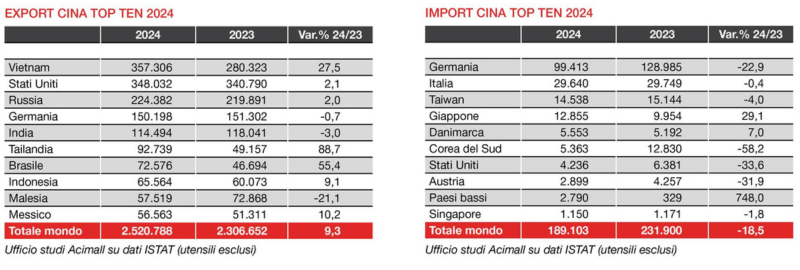

La Cina torna a superare la Germania e conquista la corona di protagonista assoluto dei flussi commerciali di settore nel 2024, con una esportazione (utensili esclusi) pari a 2.520 milioni di euro, il 9,3 per cento in più rispetto al dato 2023 (2.306 milioni). Diciamo subito che questo dato è accompagnato da una significativa riduzione delle importazioni, passate dai 231,9 milioni del 2023 ai 189,1 dello scorso anno, numeri che raccontano di un cambio che potremmo definire “strutturale” del settore delle macchine per il legno e il mobile prodotte in Cina, che non solo soddisfano in misura crescente la domanda di quantità e di qualità del mercato interno, ma diventano sempre più appetibili anche all’estero e probabilmente non solo per una questione di prezzo, ma anche di una qualità che comincia a essere confrontabile con quella di fornitori più blasonati.

Analizzando i dati più in dettaglio scopriamo, per quanto non sia una grande sorpresa, che il maggiore estimatore delle tecnologie cinesi è il Vietnam, che incrementa di ben il 27,5 per cento gli acquisti dal “vicino”, passando dai 280,3 milioni di euro del 2023 ai 357,3 dello scorso anno. Al secondo posto gli Stati Uniti (348 milioni di euro, più 2,1 per cento) e al terzo la Russia (224,3 milioni di euro, più due per cento), seguiti da Germania, India, Tailandia, Brasile, Indonesia, Malesia e Messico.

Sul fronte delle importazioni – che, come abbiamo già scritto, sono state pari a 189,1 milioni di euro contro i 231,9 del 2023 (meno 18,5 per cento) – la palma di maggior Paese fornitore va alla Germania, che perde però il 22,9 per cento in valore (dai 128,9 milioni del 2023 ai 99,4 dello scorso anno). Tiene l’Italia, che si colloca al secondo posto con 29,6 milioni (meno 0,4 per cento) e supera dunque Taiwan, secondo nella classifica 2023 e terzo nel 2024, con vendite in Cina pari a 14,5 milioni di euro, il 4 per cento in meno rispetto al 2023.

Seguono il Giappone (che aumenta le proprie importazioni di macchine cinesi del 29,1 per cento), la Danimarca, la Corea del Sud, gli Stati Uniti, l’Austria e i Paesi Bassi, che passano dai 329mila euro del 2023 ai 2,7 milioni del 2024, con un balzo percentuale del 748 per cento. A chiudere la classifica della “Top ten” dei Paesi importatori è Singapore.

“I dati elaborati dal nostro Ufficio studi ritraggono fedelmente quella realtà con cui le imprese del “made in Italy” di settore si confrontano ogni giorno”, ha commentato il direttore di Acimall Dario Corbetta. “I mercati maturi e consolidati, pur nella bufera di questi ultimi anni, mantengono il proprio ruolo e continuano a essere un punto di riferimento per tutti i costruttori. L’export cinese riconquista il primato sui mercati mondiali, un elemento peraltro atteso e che conferma la necessità di abbandonare i luoghi comuni e lavorare ancora più intensamente per mantenere quel gap tecnologico indispensabile per continuare a essere un punto di riferimento nei flussi internazionali in termini di qualità, affidabilità e soprattutto di relazioni di assistenza e partnership post vendita”.

")