Anche quest’anno l’Ufficio Studi di Acimall, l’associazione dei costruttori e dei produttori di tecnologie per la lavorazione del legno italiani, ha stilato la classifica dei risultati economici delle aziende del settore. Una tradizione particolarmente apprezzata dai nostri lettori e che siamo sicuri troverà il vostro interesse…

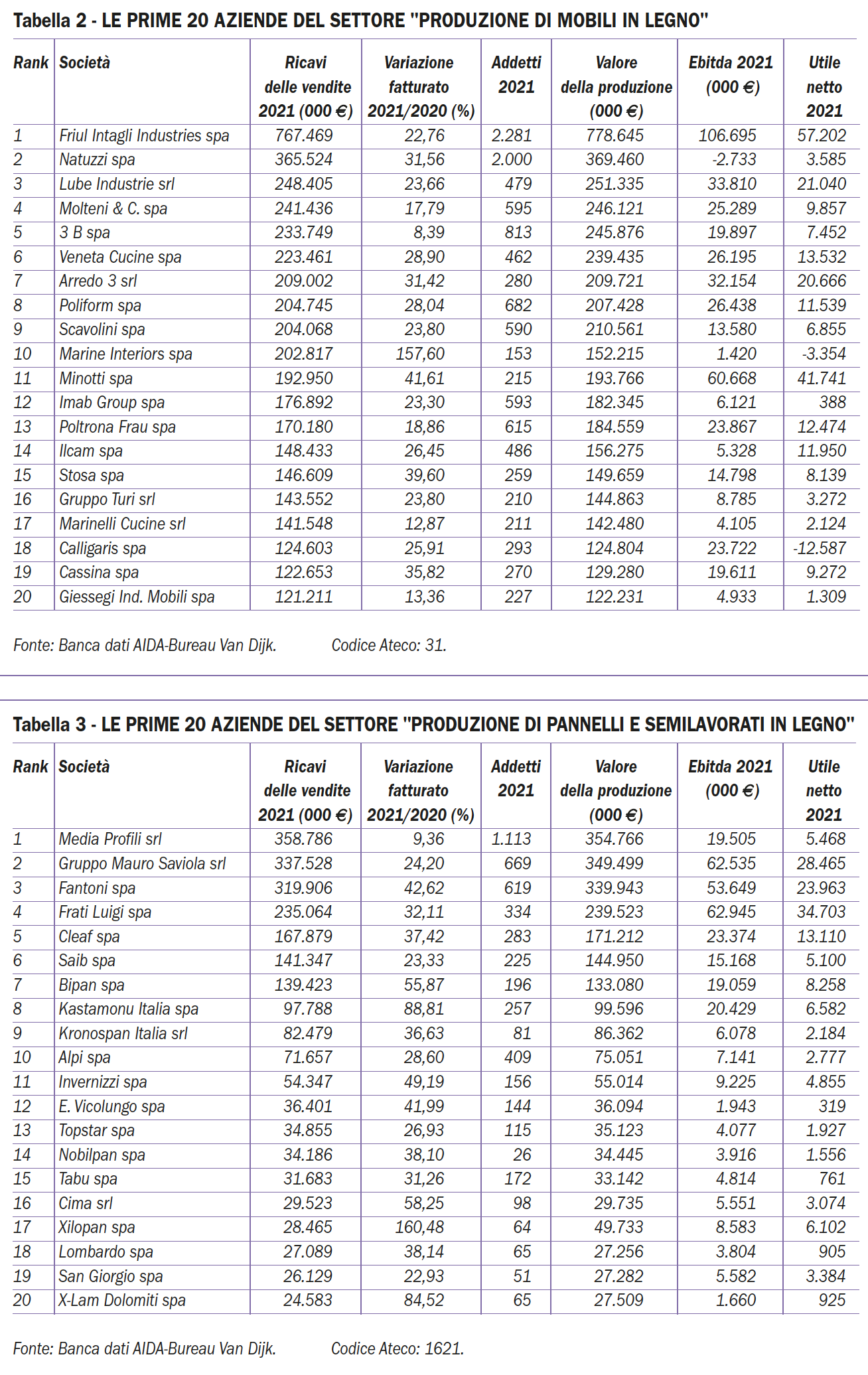

L’Ufficio Studi di Acimall ha realizzato per Xylon la classifica dei risultati economici dei settori a noi più vicini, ovvero “Tecnologia per la lavorazione del legno e oltre”, “Produzione di mobili in legno”, “Produzione di pannelli e semilavorati in legno”, “Produzione di serramenti in legno”, “Case ed elementi in legno per l’edilizia” e “Commercio legno e mobili”.

L’anno di analisi è il 2021, fortemente caratterizzato in termini percentuali dal rimbalzo positivo rispetto al 2020, periodo in cui le aziende sono state costrette a chiudere per alcuni mesi a causa degli effetti della pandemia.

LE TECNOLOGIE PER IL LEGNO

Come in passato, il focus dell’articolo riguarda il comparto delle tecnologie per la lavorazione del legno evidenziandone le dinamiche rispetto agli anni precedenti. Le classifiche per il comparto “legno-arredo” permettono di ottenere una visione completa della filiera.

L’analisi prende in considerazione le prime cinquanta aziende italiane (codice Ateco 2007) per ricavi delle vendite, realizzati nel 2021. All’interno della graduatoria sono presenti anche aziende caratterizzate da produzioni promiscue, di cui è purtroppo impossibile determinare la percentuale imputabile al settore “tecnologie per il legno”, considerando i soli dati di bilancio in nostro possesso.

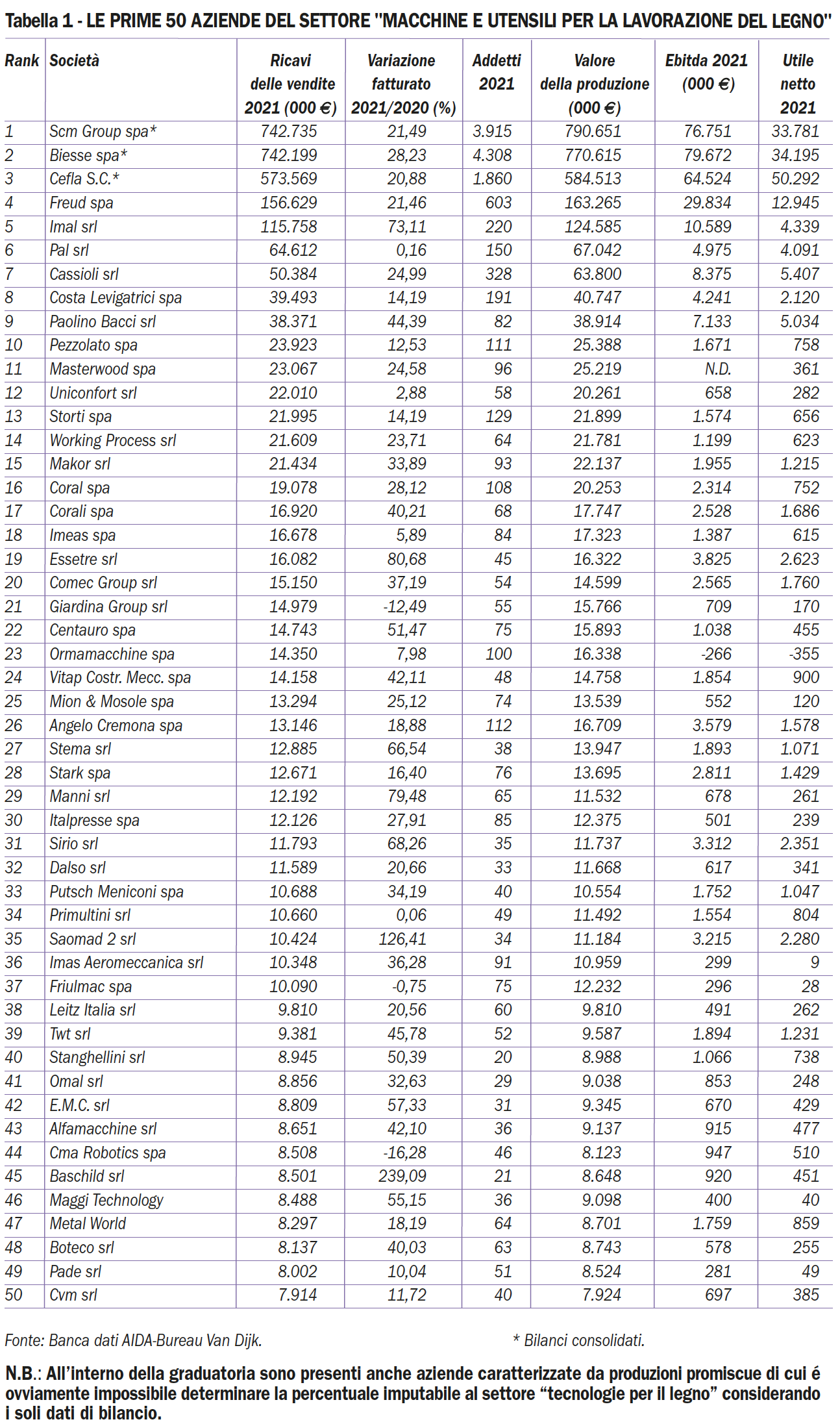

Scm Group di Rimini, Biesse di Pesaro, e Cefla di Imola occupano le prime tre posizioni della classifica. Per correttezza d’informazione occorre evidenziare che la terza, in particolare, non ha nelle tecnologie per la lavorazione del legno la propria produzione preponderante.

Da evidenziare che le cinquanta realtà inserite nella classifica esprimono un fatturato globale di 3.064 milioni di euro, contro i 2.440 del 2020, con un valore medio per impresa di 61 milioni (era 48 nel 2020). Come possiamo vedere dal grafico 1 (a pagina 14), assistiamo a un forte aumento del valore espresso dalla cinquantesima azienda, ovvero la prima a superare la “soglia di ingresso” nella nostra classifica. Uno degli elementi più importanti da rilevare osservando la serie storica di questa variabile, è la presenza di un valore molto elevato simile a quello del 2008, addirittura prima della crisi del 2009.

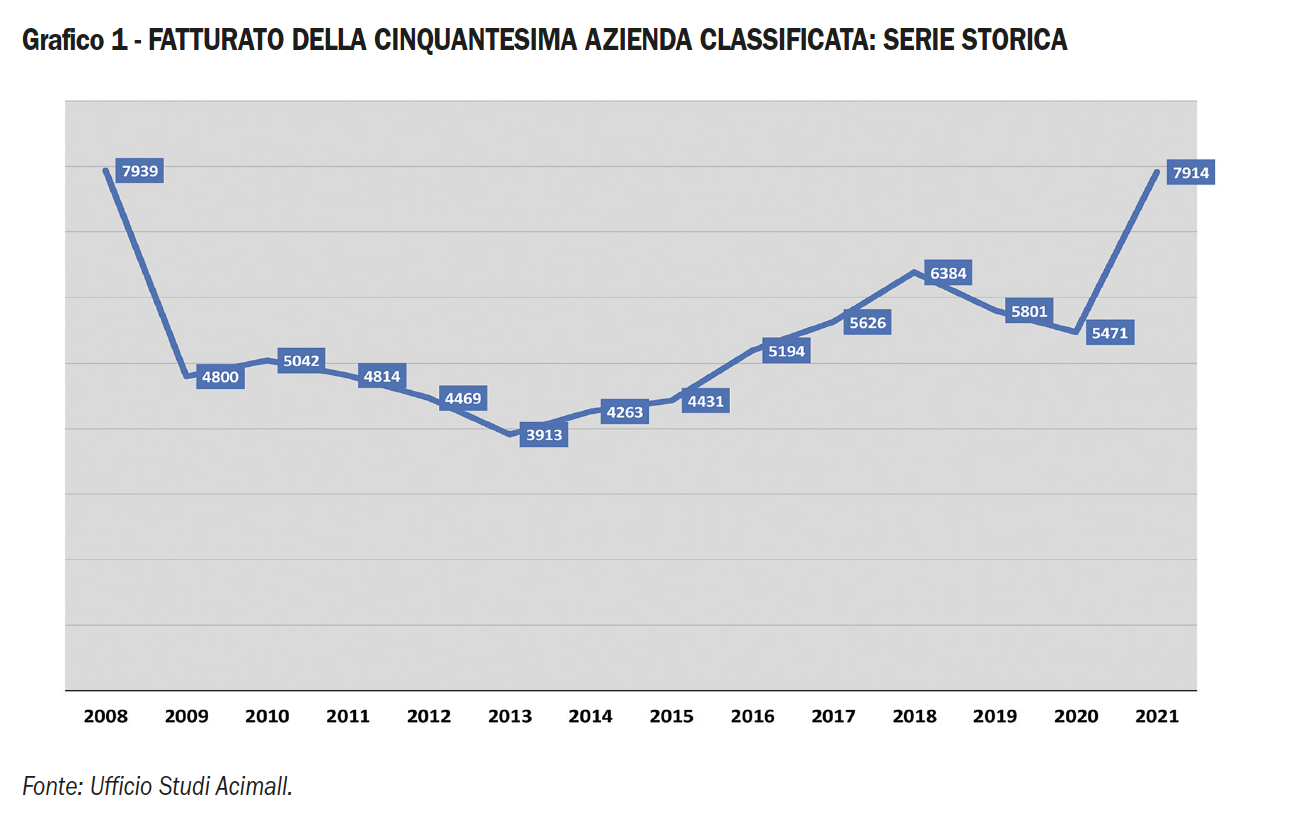

D’altro canto è anche importante considerare come dal 2021 è ripartita una spinta inflazionistica dovuta all’aumento dei prezzi delle materie prime a livello internazionale.

La mediana, corrispondente al valore della venticinquesima azienda in graduatoria (13,2 milioni di euro) è superiore all’analisi dello scorso anno; la stessa dinamica si registra con il valore medio dell’Ebitda, che si attesta a 6,9 milioni di euro.

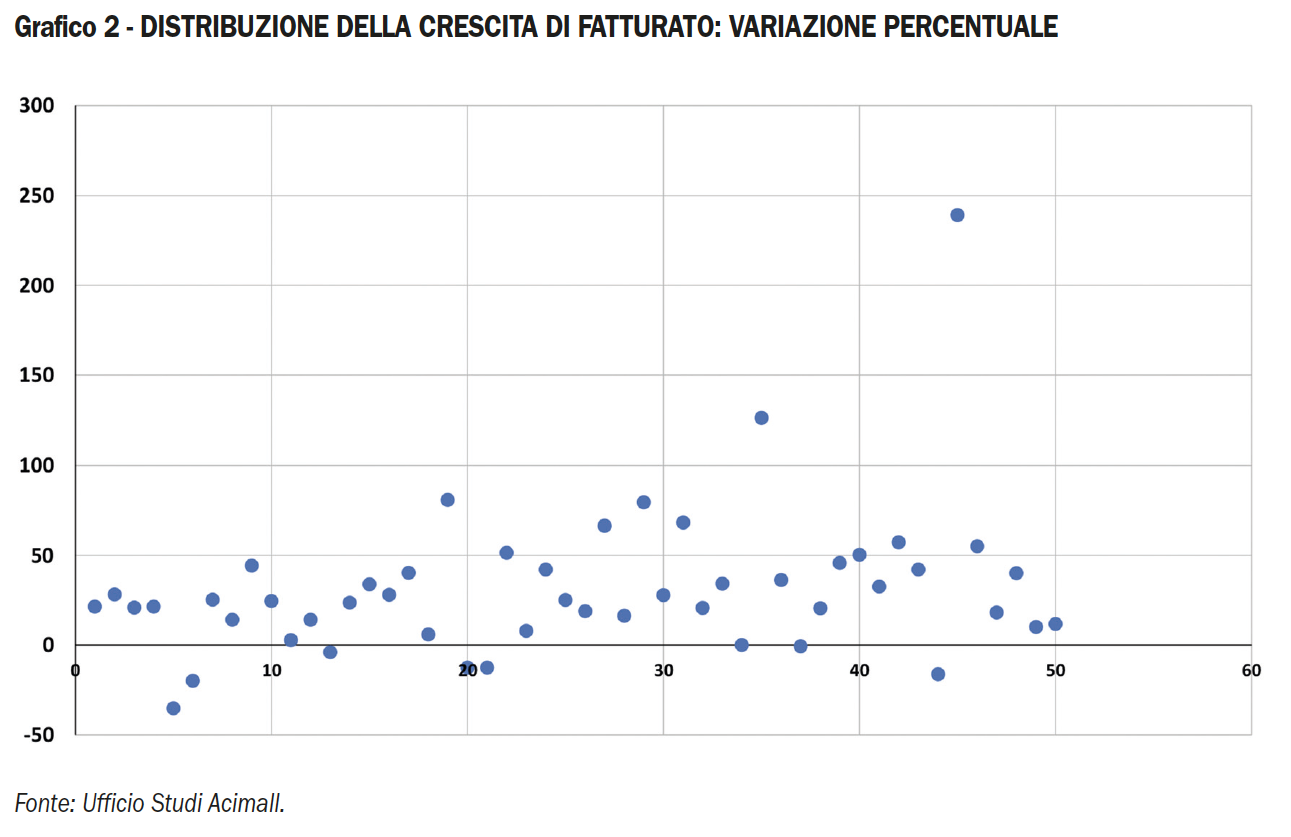

Il grafico 2 mostra una grande concentrazione di aziende che hanno rilevato incrementi di fatturato, anche rilevanti, principalmente dovuti al confronto con il 2020, come già considerato.

IL 2021 E LA FASE ECONOMICA ATTUALE

Il commento dell’anno 2021 è sicuramente un esercizio rischioso in un momento come quello attuale, in cui le fasi economiche si susseguono molto velocemente e gli scenari cambiano in continuazione. Oggettivamente l’anno in analisi è stato di espansione, certamente per il confronto rispetto all’anno del “Covid” ma anche perché il mercato ha presentato alcune opportunità che le aziende hanno saputo cogliere con tempestività e che si sono riproposte anche nella prima parte del 2022.

La domanda è cresciuta sia sul fronte internazionale che su quello domestico, oltre che per il fisiologico rimbalzo, grazie anche agli incentivi legati in Italia al Piano nazionale industria 4.0 e a provvedimenti sostanzialmente analoghi in altri mercati.

Altro elemento da considerare, come già sopra menzionato, è senza dubbio l’aumento dei prezzi, prima delle materie prime e poi dei prodotti energetici, che hanno determinato un’inflazione settoriale sostanzialmente in linea con quella dell’economia in generale.

Capire quale sia stata l’influenza di questi trend sull’aumento di fatturato delle aziende è un esercizio complesso, ma ciò che si può affermare con certezza è che il settore ha conosciuto una fase di crescita, proseguita anche nel 2022, con tassi che non si riscontravano da decenni.

Conseguenza di quanto sopra è stato il dilatarsi del portafoglio ordini, ormai saldamente sopra i sei mesi di produzione assicurata, come confermato anche dalle nostre indagini trimestrali, determinato dall’aumento della domanda e dalla “strozzatura” causata dalla scarsità di materie prime e componentistica.

Volendo ora lasciare l’analisi storica per quella prospettica, si può senz’altro affermare che la fase economica attuale sia di “attesa”. Da un lato si assiste all’arresto dell’ascesa dei prezzi delle materie prime e al decremento di quelli energetici che hanno scacciato le paure di rincari esponenziali delle bollette, d’altro lato gli incentivi agli acquisti di tecnologia evoluta sono ormai agli sgoccioli, almeno in Italia, non avendo i provvedimenti un respiro strutturale.

Sarà quindi difficile che i risultati del biennio 2021-2022 possano essere confermati.

Probabilmente – in un settore come quello dei beni strumentali, con una forte propensione all’export – saranno ancora una volta gli scenari internazionali a determinare l’andamento delle nostre aziende. Mai come in questi anni ci sono stati eventi, come la guerra russo-ucraina, che hanno influito negativamente su alcune aree, ma la capillarità dell’export italiano, diffuso in tutto il mondo, può garantire una compensazione tra i flussi esportativi e quindi una relativa stabilità della domanda internazionale nel senso più ampio.

a cura dell’Ufficio Studi Acimall