L’industria del legno di latifoglia americano sta affrontando un periodo di incertezze, con un calo significativo della produzione sia di legno di qualità che industriale, scesa da 16.88 milioni di metri cubi nel 2022 a meno di 12 milioni nel 2024, minimo storico. A fronte di una domanda interna in diminuzione per il legno di qualità e di un panorama produttivo in calo, l’attenzione verso i mercati esteri e la gestione sostenibile delle foreste diventano temi sempre più cruciali.

“L’industria del legno di latifoglia degli Stati Uniti si trova a un bivio: mentre la produzione diminuisce, la domanda internazionale, soprattutto in Europa e Cina, continua a evolversi“, ha affermato David Venables, direttore europeo di Ahec – American Hardwood Export Council, la principale associazione che rappresenta l’industria del legno di latifoglia americana nei mercati di esportazione. “Le sfide legate ai dazi, alla domanda di sostenibilità e all’Eudr richiedono nuove strategie per garantire un futuro prospero a un’industria costituita per la maggior parte da piccoli proprietari terrieri e segherie familiari che gestiscono le foreste da generazione. Stiamo vivendo un momento cruciale in cui la consapevolezza ambientale spinge la domanda di materiali sostenibili. Tuttavia, la competizione globale e la pressione sui tagli dei costi portano spesso a compromessi economici che rischiano di minare gli sforzi di sostenibilità. Per affrontare questo contesto, dobbiamo abbracciare una selezione intelligente delle specie in base alla loro abbondanza in natura e creare mercati per tutte le qualità industriali, comprese quelle tradizionalmente sottoutilizzate, declinando intelligentemente le varie qualità di legno tenero e duro in base agli usi specifici. Negli Stati Uniti, una vasta risorsa di fibra di legno di latifoglia rimane sottoutilizzata e rappresenta un potenziale incredibile per soddisfare efficacemente gli obiettivi di performance, efficienza dei costi e sostenibilità nella produzione a livello globale”.

Overview sul mercato europeo

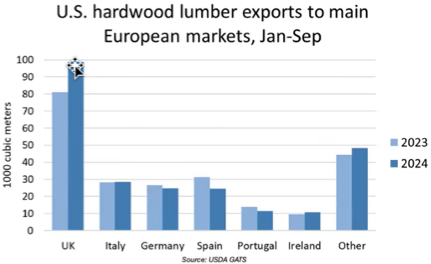

In Europa, la domanda di legno di latifoglia è cambiata significativamente negli ultimi anni. Paesi come il Regno Unito, la Germania, la Spagna e l’Italia continuano a dominare la classifica delle importazioni, con il Regno Unito che ha registrato un notevole incremento, nonostante le difficoltà economiche.

“In questo mercato non ci sono grandi industrie – sottolinea Venables – ma piuttosto molte piccole botteghe di alta qualità, laboratori di alta gamma che producono arredamenti su misura per negozi, ristoranti, edifici pubblici e anche abitazioni private. Anche in Spagna e Italia le piccole botteghe sono consumatori importanti, ma gran parte dei nostri prodotti di legno di latifoglia sono destinati principalmente all’industria, mentre in Germania sono utilizzati principalmente per realizzare elementi ingegnerizzati, finestre e altri manufatti specializzati”.

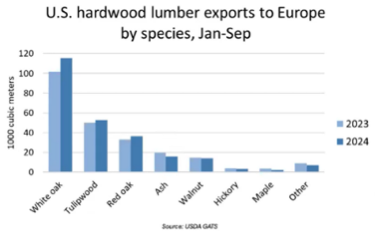

Fronte specie, la quercia bianca è la specie più richiesta seguita da tulipier e quercia rossa. “Come si può notare dal grafico – aggiunge Venables – il ciliegio non compare nemmeno nella lista, come l’acero praticamente assente, sebbene si tratti di due specie molto popolose delle foreste americane. C’è dunque ancora molto lavoro da fare per educare architetti, designer e consumatori sulle incredibili performance e qualità estetiche di queste specie sottoutilizzate”.

L’influenza della Cina: dazi, tendenze e nuove dinamiche

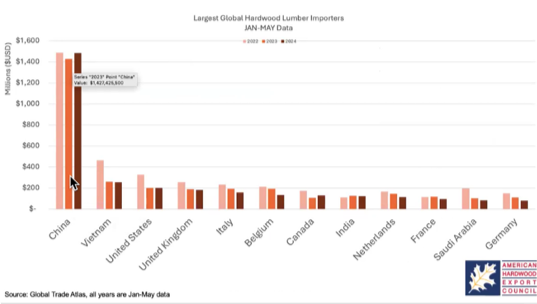

La Cina rimane il principale importatore mondiale di legno di latifoglia dagli Stati Uniti con volumi 3 o 4 volte superiori a quelli dei mercati secondari.

In termini di valore, la Cina rappresenta il 44 per cento di tutte le esportazioni, seguita da Canada e Messico (22 per cento), Vietnam (10 per cento), l’Europa che si attesta al 9 per cento con il Regno Unito che da solo rappresenta il 3 per cento. Tuttavia, l’evolvere del contesto politico ed economico si prevede influirà sulla domanda futura.

A seguito dell’imposizione di alti dazi doganali durante la recente guerra commerciale che ha portato a un calo importante della domanda, ora il mercato cinese registra un cambiamento importante. Le importazioni di tronchi hanno visto un aumento significativo rispetto al legname lavorato, segnando una nuova tendenza storica. Questo cambiamento riflette la strategia della Cina di sfruttare appieno la sua capacità di segagione. Il ritorno di Trump e il ripristino dei dazi punitivi, creando una nuova guerra commerciale, potrebbe presentare nuovamente grandi sfide per l’industria del legno di latifoglia americano.

L’Incertezza dell’Eudr: impatti sul settore

Il regolamento europeo Eudr (EU Deforestation Regulation) rappresenta una grande opportunità e, come ogni nuova misura, una grande incognita per l’industria del legno di latifoglia. Sebbene l’implementazione della legge sia stata formalmente rinviata a gennaio 2026, il dibattito sulle modifiche proposte continua. Questo nuovo approccio alla tracciabilità e alla sostenibilità cambierà significativamente le dinamiche del commercio globale e guiderà un nuovo approccio alla certificazione dei prodotti forestali.

“Per garantire la conformità all’Eudr e sostenere il commercio globale all’industria del legno di latifoglia statunitense – conclude Venables – stiamo sviluppando una piattaforma molto sofisticata, la Sustainable Hardwood Coalition, sulla quale le aziende esportatrici potranno inserire i dati relativi a ciascuna spedizione, specificando i distretti di provenienza all’interno di ogni Stato produttore di legno di latifoglia. Una volta operativa, si spera la piattaforma non solo affronti l’Eudr ma evolva in uno standard di certificazione globale indipendente. Sebbene non saremo pienamente conformi alla normativa in questa fase – poiché a causa del vasto numero di proprietari forestali non possiamo produrre dati di geolocalizzazioni per ogni singolo lotto di terreno – crediamo che il nostro sistema giurisdizionale basato sui distretti, pur non soddisfacendo alla lettera la legge, rispetterà comunque i requisiti legali in linea di principio.  Nei prossimi mesi, ci avvarremo di una valutazione legale in merito. L’Eudr ci ha dato l’opportunità di creare qualcosa di nuovo, un meccanismo globale per l’analisi e il monitoraggio in tempo reale per dimostrare che le foreste non vengono deforestate, una grande opportunità per promuovere pratiche responsabili di gestione delle risorse forestali”.

Nei prossimi mesi, ci avvarremo di una valutazione legale in merito. L’Eudr ci ha dato l’opportunità di creare qualcosa di nuovo, un meccanismo globale per l’analisi e il monitoraggio in tempo reale per dimostrare che le foreste non vengono deforestate, una grande opportunità per promuovere pratiche responsabili di gestione delle risorse forestali”.